注:本文未经金阁顿授权禁止转载,否则将视为侵权,我们将采取法律措施维护权益。

自2007年11月1日起,凡需向新加坡会计与企业管理局(ACRA)提交财务报表的公司,必须以XBRL(可扩展商业报告语言)格式进行申报。根据ACRA规定,企业在提交年度财务报表时,若属于强制使用XBRL的范围,必须准确、完整地编制及提交符合标准的数据文件。今天,我们就为大家详细介绍如何编制和提交XBRL格式的财务报表,帮助企业合规、高效地完成申报义务。

一、哪些公司需提交财务报表?

所有在新加坡注册成立的公司(SG-incorporated companies)均须向ACRA提交财务报表(FS),除非属于法定豁免范围。部分公司需以XBRL格式提交完整财务报表;另一些公司则只需提交关键财务数据的XBRL版本,并附上经签署的在年度股东大会上提交和/或分发给成员的完整财务报表副本(AGM FS),并以PDF格式提交。

需要注意的是,若您经营的是独资企业、合伙企业、有限责任合伙企业或有限合伙企业,则无须向ACRA提交财务报表。然而,除被视为“休眠相关公司”的情形外,所有在新加坡注册成立的公司均需编制财务报表。

1.修订后的XBRL申报要求(自2021年5月1日起生效)

自2021年5月1日起,ACRA正式实施修订后的XBRL申报要求及数据要素。为满足新标准,企业需根据自身类型选择以下四种XBRL模板之一:

● 完整XBRL模板(Full XBRL):此模板的数据要素数量减少了50%,仅保留约210个数据元素,用于收集主要报表和财务报表(FS)部分注释中的信息;

● 简化XBRL模板(Simplified XBRL):此模板取代了原“XBRL FSH(General)”模板,包含约120个数据要素,涵盖全面的损益表和资产负债表信息(财务业绩和财务状况表中的完整信息);

● XBRL FSH(银行业)模板:此模改动较小,该模板包含约80个数据元素;

● XBRL FSH(保险业)模板:此模板改动较小,该模板包含约80个数据元素。

2.各类公司对应的财务报表申报要求和和数据元素(自2021年5月1日起强制执行)

(1)一般公司(未列入以下第(2)至第(5)组的新加坡注册成立的公司)

以XBRL格式提交财务报表,XBRL提交的范围根据公司的性质和经营规模而有所不同:

● 规模较小且不承担公共责任的公司:以简化的XBRL模板提交财务报表,并附上董事授权的财务报表的PDF副本;以及

● 所有其他公司:需使用完整的XBRL模板提交财务报表,同时需要将经董事授权的财务报表的PDF副本作为年度申报表的一部分提交。

(2)在新加坡注册成立的已破产的豁免私人公司(EPC)

以XBRL格式提交财务报表,XBRL提交的范围根据公司的性质和经营规模而有所不同:

● 规模较小且不承担公共责任的公司:以简化的XBRL模板提交财务报表,并附上董事授权的财务报表的PDF副本;以及

● 所有其他公司:使用完整XBRL模板提交FS。

(3)未破产的豁免私人公司(Solvent EPCs)

无需提交财务报表,如果公司选择自愿提交,则可按以下方式提交财务报表:

● 董事授权的财务报表的PDF副本;或

● XBRL格式的FS。

如果公司选择以XBRL格式提交财务报表,其XBRL提交的范围将根据与第(1)组和第(2)组相同的标准而有所不同。

(4)在新加坡注册成立并受新加坡金融管理局 (MAS) 监管的从事银行、金融和保险业务的公司

● 须使用以下模板之一提交XBRL报表:

ⅰ.XBRL FSH(银行)模板;或

ⅱ.XBRL FSH(保险)模板;

● 并附上连同董事授权的财务报表的PDF副本。

(5)在新加坡注册成立的公司采用新加坡规定的会计准则或国际财务报告准则以外的会计准则编制财务报表

仅提交董事授权的财务报表的PDF副本。

(6)新加坡注册的担保有限公司

仅提交董事授权的财务报表的PDF副本。

(7)拥有新加坡分支机构的外国公司

仅提交董事授权的财务报表的PDF副本。

小型公司(Smaller Company)的定义

上文所述规模较小的小型公司是指本财政年度收入和总资产分别不超过50万新元的公司。收入和总资产的评估应根据《公司法》规定编制的财务报表进行。当公司控制、共同控制或对其他实体具有重大影响时,其收入和总资产应根据合并数字进行评估,除非公司根据会计准则或ACRA获得豁免,无需编制合并财务报表。

50万新元的金额门槛将根据财务报表 (FS) 确定,无论该财务报表涵盖的财政年度月份数是多少。对于以外币编制的财务报表,收入应根据财政年度的平均汇率进行换算,总资产应根据财政年度末的收盘汇率进行换算。

不承担公共责任的公司(Non-Publicly Accountable Company)的定义

上文所述的不承担公众责任的公司是指不属于以下情况的公司:

①在新加坡证券交易所上市或正在发行债务或股权工具进行交易的公司;

②证券在新加坡境外交易所上市的公司;

③以下金融机构之一:

● 属于银行和支付系统的实体【即持牌银行(当《2020年银行业(修订)法》第24条有关商业银行的规定生效时,“持牌银行”应理解为“根据《银行业法》(第19章)获得许可的银行或商业银行”);根据《新加坡金融管理局法》(第186章)第28条批准的金融机构;根据《2019年支付服务法》(2019年第2号法案)第42条指定的支付系统运营商;根据《2019年支付服务法》第42条指定的支付系统结算机构;根据《2019年支付服务法》第6条授予的有效标准支付机构许可证的人士;根据《2019年支付服务法》第6条授予或视为授予的有效主要支付机构许可证的人士以及持牌金融公司】;

● 持牌保险公司、劳合社亚洲计划下的外国保险公司和注册保险经纪人;

● 资本市场基础设施提供商(即《证券及期货法》(第289章)规定的核准控股公司、核准交易所、认可市场运营商、核准清算所和认可清算所);

● 资本市场中介机构(即资本市场服务牌照持有人、持牌财务顾问、持牌信托公司及集体投资计划核准受托人);

● 根据《证券及期货法》(第289章)获得许可的交易存储库、授权和豁免的基准管理者;

● 根据《证券及期货法》(第289章)运营中央存管系统;

● 上市商业信托的受托管理人;

● 根据《金融控股公司法》指定的金融控股公司;以及

● 根据《信用局法》授权的信用局。

豁免私人公司(Exempt Private Company)的定义

私人公司的成员人数不得超过50人,豁免私人公司是指成员人数少于20人且没有任何法团持有其股份的实益权益(无论直接或间接)的私人公司。豁免私人公司也可以是政府拥有的私人公司,并在宪报中宣布为豁免私人公司。

如果豁免私人公司无法偿还到期债务,则视为破产,破产的私人公司必须提交如上所述的财务报表。

有偿付能力的豁免私人公司只需在线申报其偿付能力,提交FS是自愿的。

二、编制和提交XBRL财务报表的工作流程

有两种主要方式可以将公司财务报表以XBRL格式(XBRL FS)编制,并作为公司年度申报表(Annual Return)的一部分提交:

a. 使用BizFinx Preparation Tool 编制XBRL财务报表,并通过BizFile+门户网站提交年度申报表,具体操作步骤见下文;

b. 使用支持无缝申报(Seamless Filing)的会计软件,直接编制并提交含“简化XBRL财务报表”的年度申报,详细内容见后文;

c.您也可以聘请企业服务提供商来帮助您的公司准备XBRL FS。

此外,您也可以聘请企业服务提供商,协助公司编制XBRL财务报表。

1.使用BizFinx Preparation Tool编制XBRL格式财务报表的步骤

(1)步骤1

下载ACRA提供的免费BizFinx Preparation Tool。

【https://www.acra.gov.sg/xbrl-filing-and-resources/download】

(2)步骤2

获取在公司年度股东大会(AGM)上提交的财务报表(即AGM FS),这份文件在Preparation Tool中被称为“源文件”(source document),格式可以是Microsoft Word或Microsoft Excel格式。

(3)步骤3

将财务报表中的项目(line items)与ACRA分类标准(ACRA Taxonomy)中的相关标签进行映射。

填写模板中的所有标签,仅当年度股东大会财务报表中未披露所需信息时,才可将数据字段留空。

ACRA分类标准(ACRA Taxonomy)

Taxonomy(分类标准)是XBRL语言所使用的“词典”。在新加坡,ACRA分类标准(ACRA Taxonomy)是根据《会计准则》和《公司法》对财务报表的披露要求制定的。

ACRA分类标准是一种封闭式分类标准,即不允许报表编制者自行新增或定义公司特定的概念,也不能建立自定义的概念间关系。这种设计是为了增强所收集数据之间的可比性。不过,ACRA也保留了一定的灵活性,例如允许使用公司特定标签或重新排列概念顺序,以便报表能更好地贴合公司实际情况进行展示。

将公司年度股东大会(AGM)上的财务报表项目映射到ACRA分类标准

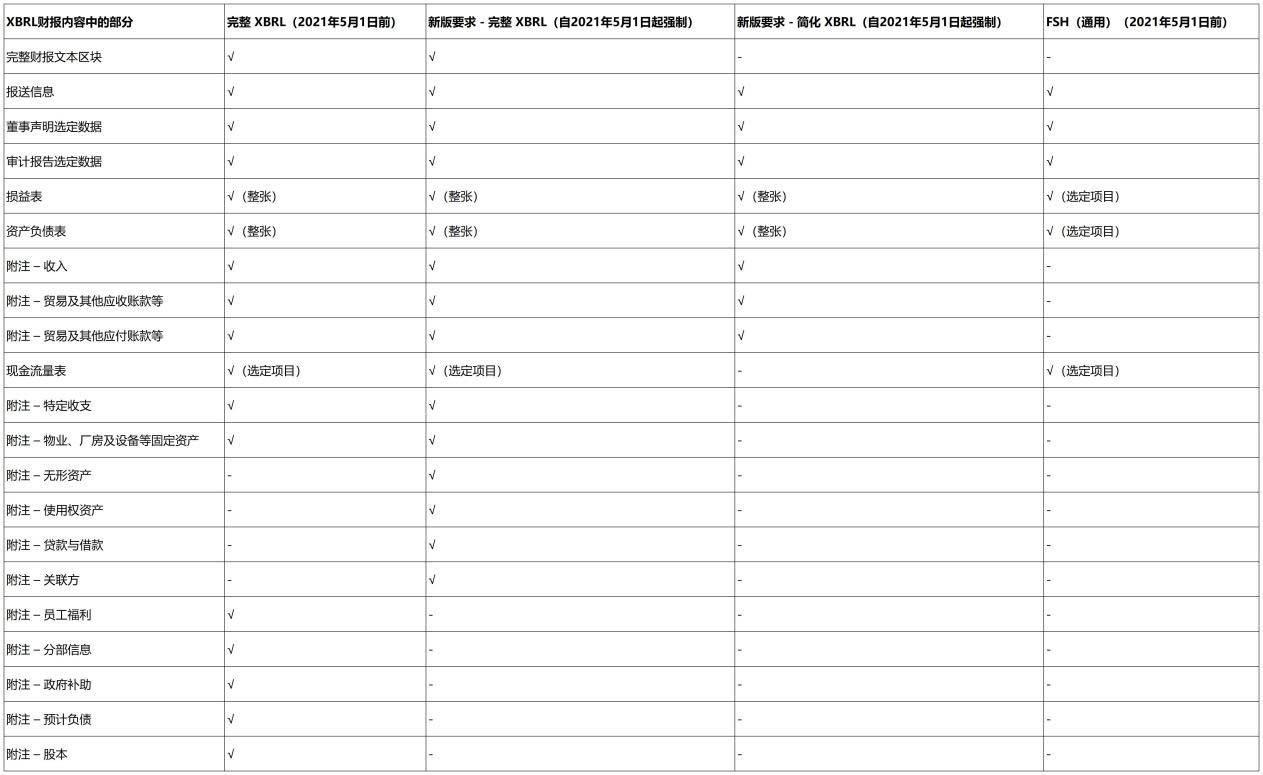

以下表格总结了在旧版和新版XBRL报送要求下,XBRL格式需提供的数据内容:

要生成XBRL财务报表,编制人员需将AGM财务报表中的内容映射到ACRA分类标准中的最相关概念。BizFinx Preparation Tool中模板默认生成的所有选项卡都必须填写,除非AGM财务报表中确实未披露相关信息,才可以留空。

使用文本区块提交完整财务报表(Full XBRL)

在完整XBRL报表格式中,您需要通过“文本区块”元素提交整套财务报表。您应确保提交的文本内容清晰可读,且与AGM上提交或分发给成员的财务报表一致。该文本区块将生成PDF文件,作为年度申报的一部分对公众公开。

XBRL格式的详细信息元素进行映射

映射的一个例子是,财务报表中的“固定资产金额”被映射到ACRA分类标准中的“物业、厂房和设备”。

建议由熟悉公司财报的员工负责进行映射,以确保数据准确无误。公司在提交前应审核映射结果。

将财务报表中的信息映射到ACRA分类标准中的概念有几种常规方法:

● 一对一映射:将单个项目映射到分类标准中的概念。例如,“营业额”可以直接映射到分类标准中的“收入”;

● 多对一映射:将年度股东大会 (AGM) 财务报表中的多个项目汇总并映射到分类标准中的单个概念,例如,如果您将“库存”和“存货及在制品”作为单独的项目,则它们将同时汇总并映射到分类标准中的“存货”,执行此操作时,您必须创建脚注来解释汇总过程,使用脚注机制以XBRL格式附加说明;

● 一对多映射:这是指必须细分单个项目,并将其映射到分类标准中的单独概念,例如,如果您在年度股东大会财务报表中将“无形资产”作为项目,则必须将其细分为“无形资产”和“商誉”,并在分类标准中映射到这两个单独的概念,如果没有项目细分,或者分类标准中没有简单的等价物,则必须将项目的全部金额映射到分类标准中最接近的匹配概念,并使用最适匹配原则进行映射,例如,“设备”项目的全部金额可以映射到“办公设备”或“通讯设备”,具体取决于哪个概念最合适,找到“最适匹配”需要一定的会计知识和判断能力;

● 映射为“其他”:如果某个条目与分类标准中的任何概念完全没有关联(即使根据最适匹配原则也如此),则此类独特条目必须归类到标记为“其他”的类别下,您必须添加脚注来解释和细分归类到“其他”类别下的内容。

验证规则及错误处理

在BizFinx Preparation Tool或服务器中进行XBRL验证时,可能会遇到以下两类错误:

● 真实错误(Genuine errors):真实错误必须纠正后才能继续申报,如果您确认XBRL数据正确无误,请申请豁免特定业务规则的验证,通过BizFinx服务器进行在线验证(通过BizFinx准备工具中的“验证和上传”功能),如果错误显示为已获豁免/不适用,则无需采取进一步行动;

● 潜在错误(Possible errors):是系统对潜在错误的提醒,请检查突出显示的区域并确保其正确无误,如果没有错误,您可以忽略警告并继续提交,将文件上传到BizFinx服务器(通过BizFinx准备工具中的“验证和上传”功能)后,点击提供的复选框以确认XBRL数据准确无误。

(4)步骤4

完成后,在离线状态下验证XBRL报表。

请仔细查看并修正系统提示的错误信息。

(5)步骤5

使用BizFinx Preparation Tool直接验证并上传XBRL报表。

点击“确认并上传”(Acknowledge and Upload)按钮上传XBRL报表,上传成功后,系统会显示“您的XBRL文件已成功上传”的提示信息。

需要注意的是,已经上传的XBRL报表将在BizFinx服务器上保留最多14天。

(6)步骤6

登录BizFile+门户网站:https://www.bizfile.gov.sg/

(7)步骤7

在BizFile+中提交年度申报,并选择已上传的正确XBRL报表。

2.ACRA IRAS无缝申报计划

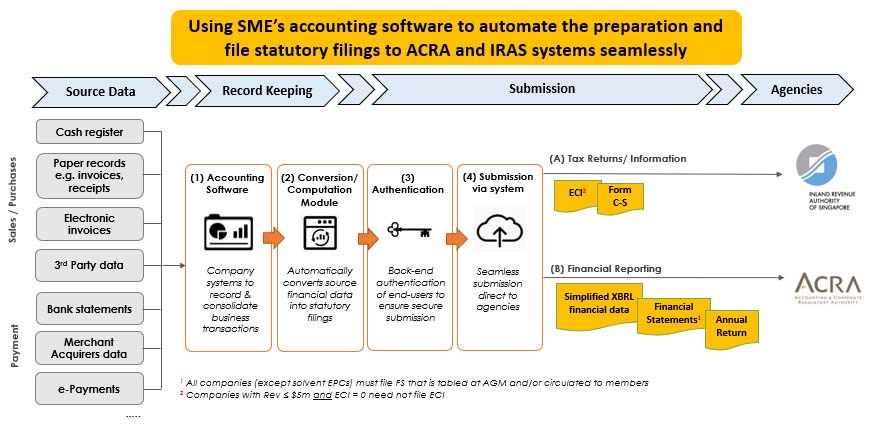

(1)什么是无缝申报?

为响应“智慧国家(Smart Nation)”计划,协助中小企业(SME)保持竞争力和相关性,新加坡会计与企业管理局(ACRA)与国内税务局(IRAS)携手会计软件供应商,共同开发了一项新型数字解决方案。该方案使中小企业能够自动准备和提交ACRA和IRAS的法定申报文件,实现无缝申报。

无缝申报方案将报税和年度申报的要求整合进会计软件中,企业能够使用会计软件记录其经营交易并生成所需的法定申报文件。软件通过应用程序接口(API)连接至ACRA和IRAS,使企业无需登录ACRA和IRAS门户网站,便可直接提交法定申报。

(2)无缝申报的优势

目前,中小型公司在手动准备并向ACRA与IRAS提交年度申报与税务申报表时,可能需要耗时约9小时。通过这项无缝申报计划,这一流程缩短至大约30分钟即可同时完成向ACRA提交简化版XBRL格式财务报表的年度申报(Annual Return)以及向IRAS提交公司所得税申报表(Form C-S)。这意味着这些公司可节省90%以上的时间,从而提高效率和生产力。由于年度申报表和纳税申报表是使用软件中的会计数据自动生成的,并直接提交给两个机构,因此年度申报表和纳税申报表中的任何错误也将大大减少。

(3)谁适合使用无缝申报方案?

该方案适用于财务与税务事务较为简单的小型企业。以下类型的企业鼓励采用无缝申报解决方案:

向ACRA申报

如果企业符合以下所有条件,即可通过会计软件向ACRA提交年度申报与简化版XBRL格式财务报表:

(a) 公司本财政年度的营业收入不超过50万新元;

(b) 截至本财政年度末,公司的总资产不超过50万新元;以及

(c) 公司不是下列类型:

● 在新加坡证券交易所上市或正在发行债务或股权工具进行交易;

● 在新加坡境外的证券交易所上市;

● 金融机构。

其中,50万新元的门槛是根据《公司法》要求编制的财务报表或(如果公司是母公司)合并财务报表中的当前财政年度确定的,无论该当前财政年度包含多少个月。

如果公司符合以下条件,也可以使用会计软件向ACRA提交年度申报表:

● 公司以担保有限公司的名义提交PDF格式的财务报表;或

● 公司作为有偿付能力豁免私人公司或休眠相关公司,无需向ACRA提交财务报表。

向IRAS申报

若企业符合以下所有条件,即可使用会计软件向IRAS提交税务申报:

(a) 公司必须符合Form C-S的申报资格,即:

● 在新加坡注册成立;

● 上一财政年度的年收入不超过500万新元;

● 所得收入全部按现行公司税率17%课税;

● 不申请或利用当年资本津贴或亏损结转、集团减免、投资津贴或外国税收抵免和预扣税;

(b) 公司以新加坡元为功能货币及财务报表呈现货币;

(c) 公司不是投资控股公司,也不是只为关联方提供服务的服务公司;

(d) 公司不持有子公司、联营公司或合资企业,也未投资于无形资产。

如何采用无缝申报方案?

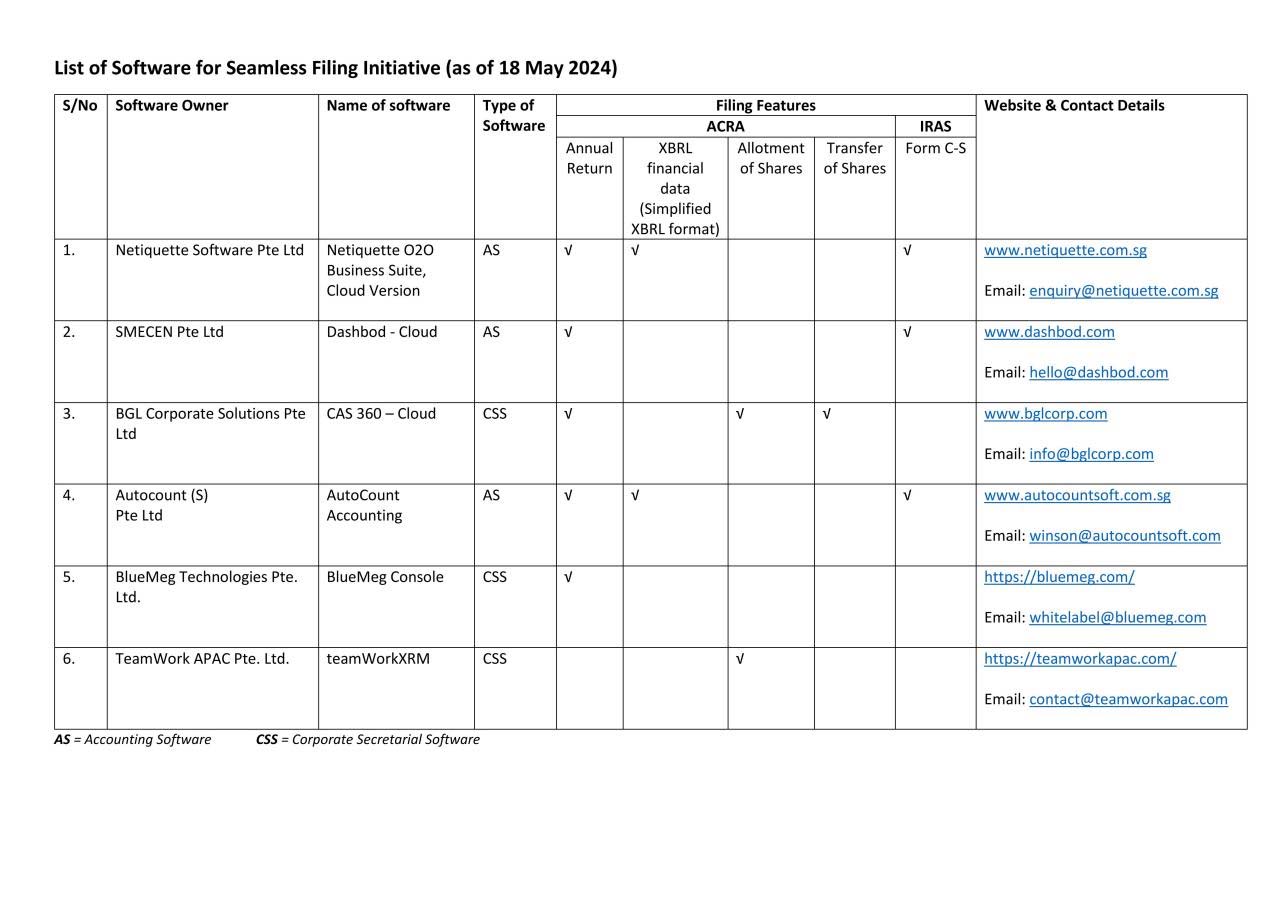

有意采用无缝申报解决方案的公司,可联系列入名单的软件供应商(见下图)。该列表将定期更新,以包含更多集成无缝归档功能的软件解决方案。

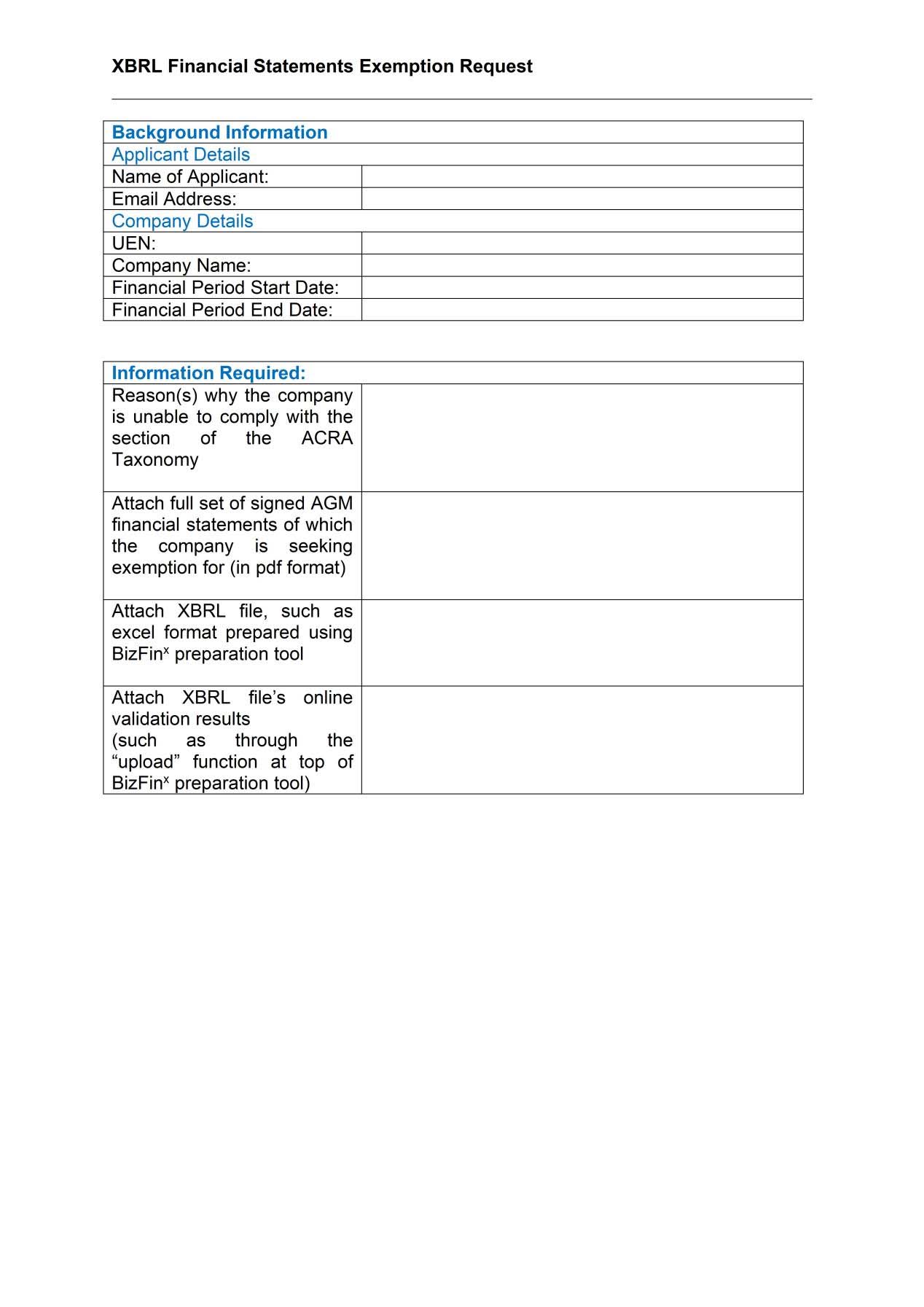

三、申请豁免XBRL申报要求

所有公司(包括股份有限公司和无限公司,以及休眠公司)都必须根据申报要求提交XBRL格式的财务报表。

公司可申请在提交XBRL格式财务报表时豁免遵守某些特定业务规则(例如:基于合理理由申请不披露财务报表中的对比期间数据)。

豁免申请将根据个案情况逐一评估,且不收取任何费用。您可填写豁免申请表(见下图),并发送至邮箱:ACRA_XBRL_Application@acra.gov.sg。申请豁免时,请附上公司已签署的年度股东大会财务报表及XBRL文件。

需要注意的是,处理将需要3至7个工作日,具体取决于每个案例的复杂程度。

如果在线验证结果显示错误为“可能的错误”或“已获豁免 / 不适用”,公司即可将XBRL文件上传至BizFinx服务器。

四、使用XBRL格式提交财务报表时应注意的常见错误

1. 年度股东大会财务报表与XBRL格式的文本块数据不一致

请确保XBRL格式中“完整财务报表披露(Disclosure of complete set of financial statements)”文本区块中的内容清晰可读,且与您公司年度股东大会(AGM)上呈报的财务报表内容完全一致。

要插入完整的财务报表,请双击文本块单元格打开文本编辑器,然后将导入的源文档中的全套财务报表复制并粘贴到文本块中。如源文件中含有嵌入的Excel对象,您可以使用随BizFinx报表准备工具一并安装的“嵌入式Excel转换工具(Embedded Excel Conversion Utility)”,以生成结构良好的表格,便于在准备工具中使用。

2. XBRL财务数据与AGM财务报表内容不符

XBRL数据必须与AGM财务报表内容一致,常见错误包括:

● 四舍五入级别不一致(例如按千、百万计);

● 货币单位标识错误(例如USD、SGD等);

● 呈报格式不符(例如损益表按功能划分或按性质划分);

● 未填写“净现金流”数据;

● 未按“每股收益(EPS)以每股金额”披露;

● 使用财务摘要时未披露“已终止经营的利润(亏损)”;

● 披露的会计准则种类不正确(如SFRS、SFRS for SE等)

● 公司首次编制合并财务报表时,在上年度集团栏中披露美元,并且上年度集团层面的数据未在年度股东大会财务报表中呈现。

3. XBRL数据不完整

请确保您完整填写了最低要求列表中所有模板,仅当某些字段不适用于您的公司时,才将其留空,最常见的未填写字段包括:

● 物业、厂房及设备(Property, Plant, and Equipment)

● 贸易及其他应收款项(Trade and Other Receivables)

● 股本(Share Capital)

● 员工福利支出(Employee Benefits Expense)

● 母公司或集团名称(Name of Parent Entity or Group)

4. 错误映射到XBRL财务报表

将项目映射至XBRL分类标准时,应遵循“最适匹配原则(best-fit principle)”。仅当项目在分类标准中找不到相对应的概念时,才可归类为“其他(others)”。

五、编制公司XBRL格式财务报表的其他有用信息

1.导入前一年度的数据

编制下一年度XBRL财务报表有三种方式:

(1)【推荐】打开包含前一年 XBRL 财务报表的文件,然后点击“Load Prior Period Data(加载前期数据)”,在这种方法下,模板中前一年的列将自动填充与匹配元素相对应的数据;

(2)创建包含后续年度数据的新XBRL财务报表文件,并从上一年XBRL财务报表中导入上一年数据,需要注意的是,任何与模板中的任何数据元素不匹配的导入数据都不会填充到上一年的列中;

(3)【不推荐】打开包含前一年XBRL财务报表的文件,并相应地更改日期以准备当年的财务报表,在这种方法下,存在某些数据元素(例如文本块)未被更新并被错误地作为下一年提交的风险。

2.使用自动标记(Auto-tagging)功能

您可以使用“自动标记”功能,为财务状况表、损益表和现金流量表中所有先前已标记的元素填充最新数据。但是,自动标记功能不适用于XBRL财务报表中的常见元素(例如,财务状况表中流动和非流动类别下的贸易应收款及其他应收款)。

3.参考公司标签(Company Label)

加载上一年的数据时,上一年创建的公司标签(包括由“│”分隔的定义元素名称的组合公司标签)将被移植过来,以方便您参考。

4.检查脚注

请确保所有脚注仍然相关并准确,再提交XBRL文件。

5.完成损益表模板

在年度股东大会上提交和/或发送给成员的财务报表(FS)将被称为年度股东大会财务报表(AGM FS)。

如何高效完成该模板:

● XBRL损益表模板按“费用性质”收集信息,因为关键费用的性质列报始终可用,无论是在损益表还是在附注中,使用“费用功能”格式列报损益表的公司仍必须根据会计准则的要求,在财务报表附注中按性质披露其关键费用;

● 您可以查看年度股东大会财务报表中的注释,并根据最适匹配原则映射到损益表XBRL模板中所需的费用明细;

● 填写损益表XBRL模板中“归属于……”的利润(亏损)字段;

● 根据《财务报告准则第一号:财务报表列报》第81B(a)段,公司必须列示当期损益的归属方式,如果年度股东大会财务报表中未披露,请咨询公司会计师,确认是否应将全部利润(亏损)归属于公司所有者,计算辅助参考:“年度税后利润(亏损)总额”=“归属于公司所有者的税后;利润(亏损)总额”+“归属于非控股股东的税后利润(亏损)总额”。

6.完成财务状况表(Statement of Financial Position)模板

如何高效完成该模板:

● 通过工具箱以Word或Excel格式打开在AGM上提交和/或发送给成员(AGM FS)的财务报表(FS)副本作为源文档;

● 检查模板格式是否与AGM FS一致,例如当前/上一个财政年度的开始和结束日期以及列数是否匹配:

a.要添加/编辑/删除第三列(例如由于重述而导致的前一期间的开始),请使用工具箱中的“自定义日期选项”功能;

b.要在合并财务报表中添加/删除“公司”列,请使用工具箱中的“公司”功能

● 使用自动标记功能,自动从AGM FS填充模板;

● 将源文档中的财务数据按行(单行/多行,具有聚合/覆盖值的功能)拖放到模板中,而不是手动输入数字。

7.完成附注-物业、厂房及设备(Property, Plant and Equipment)及无形资产(Intangible Assets)模板

(1)如何高效填写模板(无形资产填写方法相同):

● 将模板中不同类别的物业、厂房及设备 (PPE) 与AGM FS进行比较,确保模板和AGM FS中PPE类别的列匹配:

a.对于模板,单击“编辑物业、厂房及设备类别”以选择和重新排序PPE类别;

b.对于年度股东大会财务报表 (AGM FS)(如果AGM FS中的PPE类别与模板中的PPE类别不同),您可能需要将“备注-AGM FS中的PPE”中的表格复制到Excel中,并进行必要的调整(即调整后的表格),以确保PPE类别与模板中的一致,例如,如果AGM FS分别披露了“永久产权土地”和“租赁产权建筑物”,请在调整后的表格中将其合并为一列,披露为“永久产权土地和租赁产权建筑物”,以便与模板中的“土地和建筑物”对应;

● 通过工具箱将调整后的表格作为源文档打开;

● 将源文档中的财务数据按行(单行/多行,具有聚合/覆盖值的功能)拖放到模板中。

(2)如何解决真正错误Misc_040或Misc_102:

如果您遇到Misc_040或Misc_102等真正错误,请填写“按计量基础分析账面净值”要素下的“按成本”和/或“按估价”字段。请确保“按成本”和“按估价”的值之和等于同一模板中披露的“期末账面净值”的值。

您可以参考年度股东大会财务报表中的注释,或咨询公司会计师,以确定固定资产是按“成本”还是“估值”反映,并在XBRL模板中相应地披露。为方便参考,计算方法为:“期末账面净值”=“成本”+“估值”。

3. 使用权资产为(a)附注——物业、厂房及设备和(b)附注——无形资产

请根据“最适匹配”原则,将所有计入固定资产(PPE)的使用权资产纳入(a)“财务状况表”模板中的“非流动物业、厂房及设备”余额,以及(b)“附注-物业、厂房及设备”模板中的PPE变动。同样,将所有计入无形资产(无形资产(不包括商誉)非流动不动产)余额,以及(b)“附注-无形资产”模板中的无形资产变动。

如果您有新加坡公司账务与报税、公司注册、家族办公室/基金的设立与管理、新加坡保险配置,或新加坡信托架构搭建等相关金融需求,您可以扫描下方二维码咨询金阁顿专业顾问。金阁顿(GolddenGroup)成立于花园城市新加坡,专业服务高净值家族和专业金融机构。主打业务有新加坡家族办公室/家族基金设立,私募基金(VCC及子基金)备案,PPLI,境外资产管理,新加坡移民,和境外保单,是您新加坡一站式的家族管家。金阁顿,为您的下一代继续服务。

·【纳闽牌照】(八)租赁、国际商品贸易、货币经纪及其他相关业务牌照

info@golddengroup.com

info@golddengroup.com  152 Beach Road,#20-01,Gateway East,189721

152 Beach Road,#20-01,Gateway East,189721