受多个经济领域表现强劲带动,经济师显著上调新加坡2025年的经济增长预测。根据新加坡金融管理局(简称 MAS)发布的最新《经济师调查报告》,受访经济师将2025年全年国内生产总值(GDP)增长的中位数预测,从三个月前的2.4%上调至4.1%。同时,受非石油国内出口(Non-Oil Domestic Exports,NODX)及制造业持续坚韧表现的支撑,经济增长动能预计可延续至明年初;受访者对2026年经济增长的中值预测为2.3%。

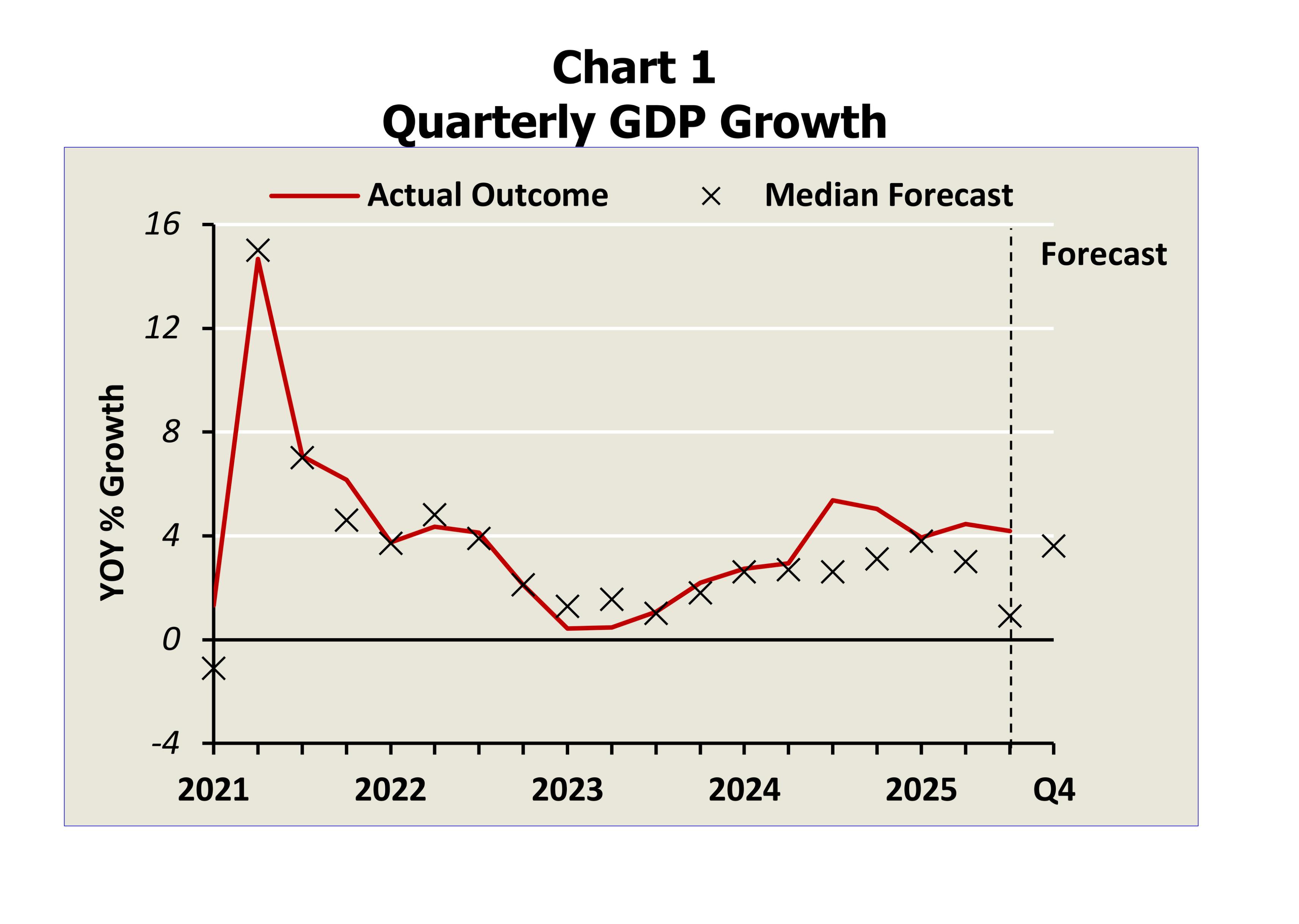

MAS于12月17日公布的最新经济师调查报告显示,新加坡经济在2025年第三季度同比增长4.2%,显著高于经济师此前预测的0.9%。在最新一轮调查中,经济师预计第四季度经济同比增长3.6%,较第三季度略有放缓。

本次调查于2025年11月21日发出,问卷共发送给25位密切关注新加坡经济走势的经济学家和分析师,并收到其中20位的反馈。MAS上一轮《经济师调查报告》发布于2025年9月。

受访者普遍上调了对2025年全年GDP增长的预测,中值为4.1%,明显高于上一轮调查的2.4%;所有主要行业的增长预测均有所上调。

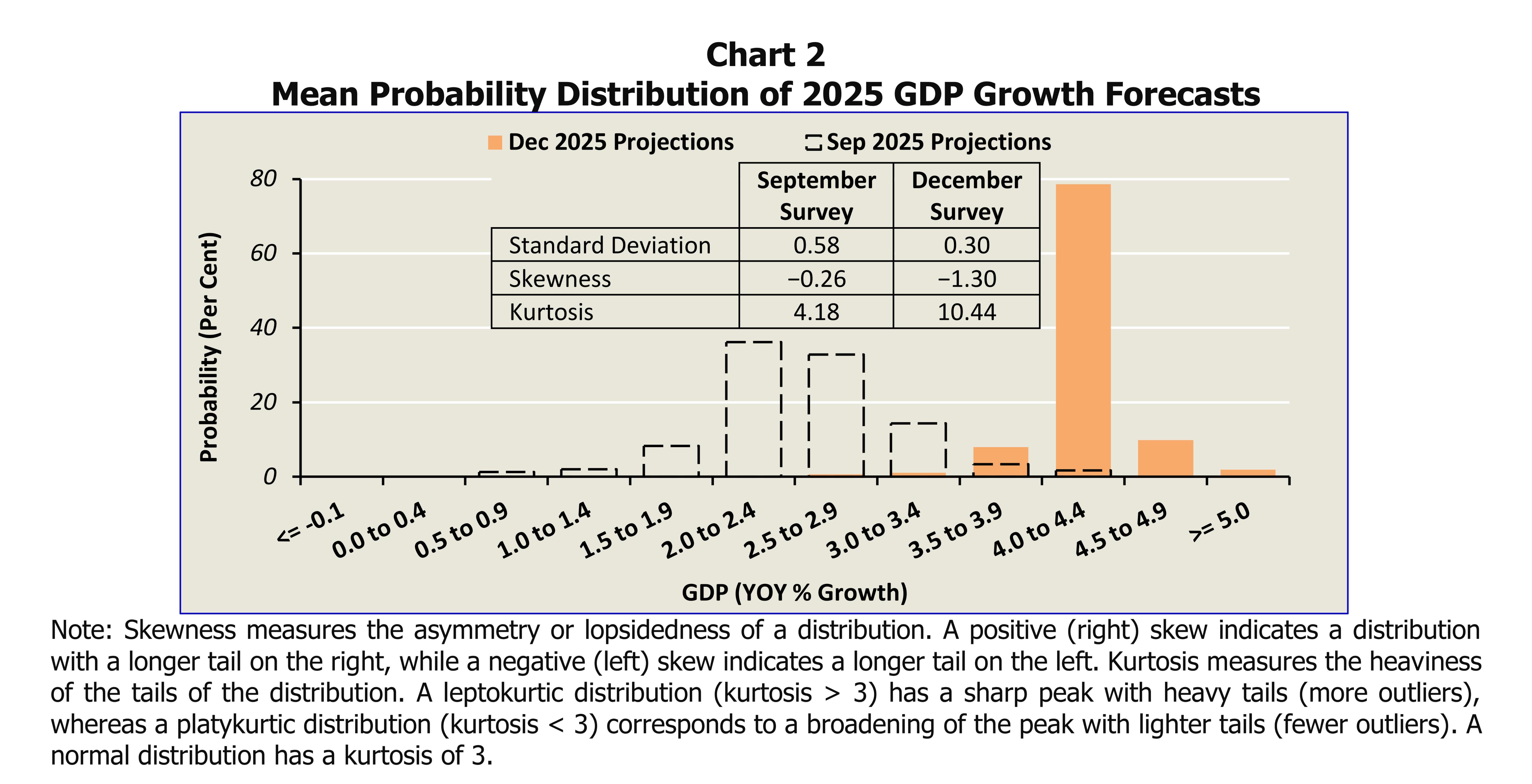

从概率分布看,受访者认为2025年GDP增长最可能落在4.0%至4.4%的区间,相关概率高达79%;相比之下,2025年9月调查中最可能的预测区间为2.0%至2.4%。此外,预测的标准差较上一轮调查有所下降,而分布呈现更明显的负偏态,反映出对低于中值增长结果的担忧有所减弱。

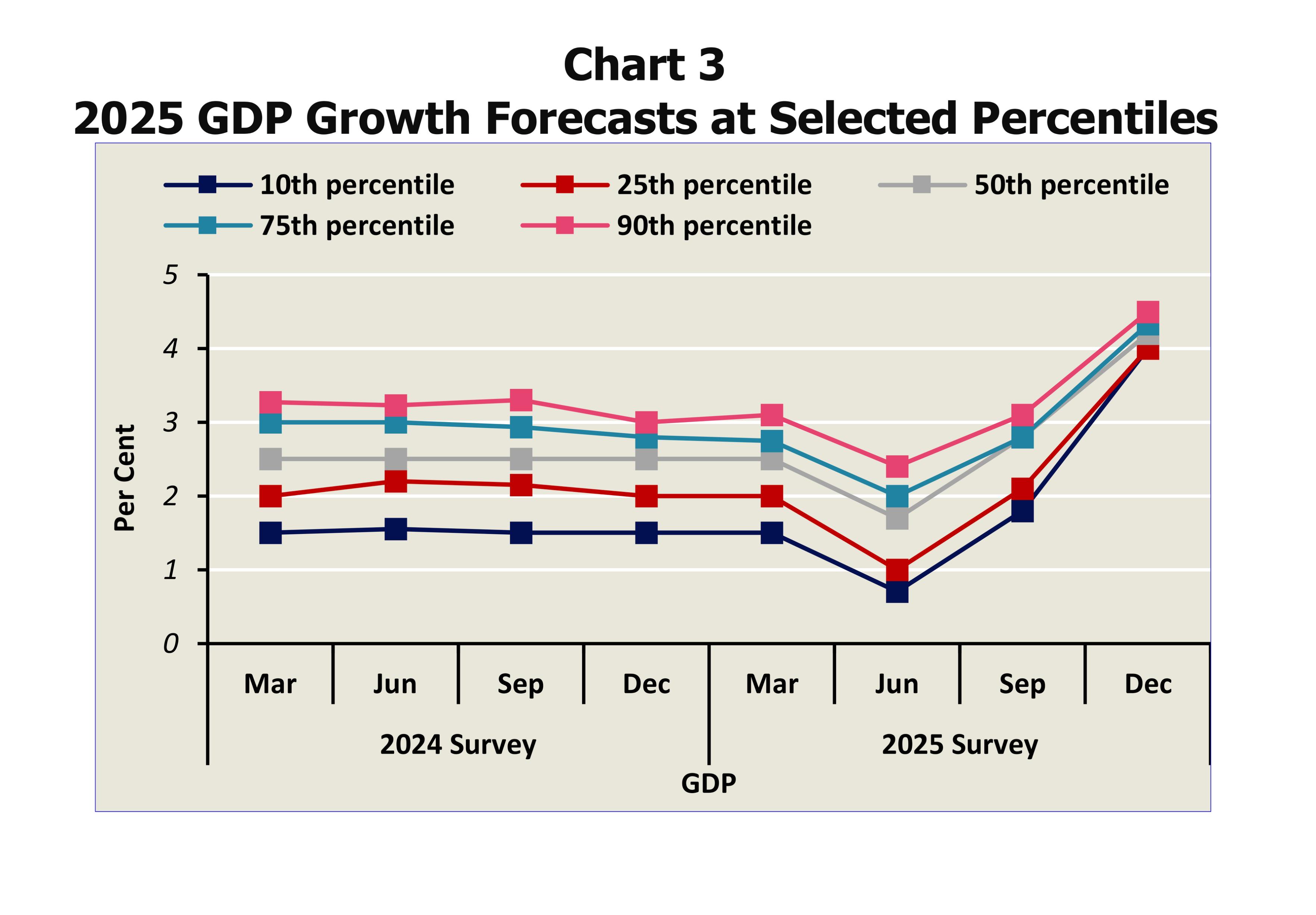

与2025年9月调查相比,2025年GDP增长预测的整体分布明显收窄。尽管上侧(第75和第90百分位数)与下侧(第10和第25百分位数)的预测均有所上移,但下侧百分位数的上调幅度更为显著。例如,在最新调查中,受访者平均将25%的概率分配给2025年GDP增长为4.0%及以下,而在9月调查中,对应的增长水平仅为2.1%及以下,提升幅度达1.9个百分点。相比之下,75%概率对应的增长上限由2.8%上调至4.3%,增幅为1.5个百分点。

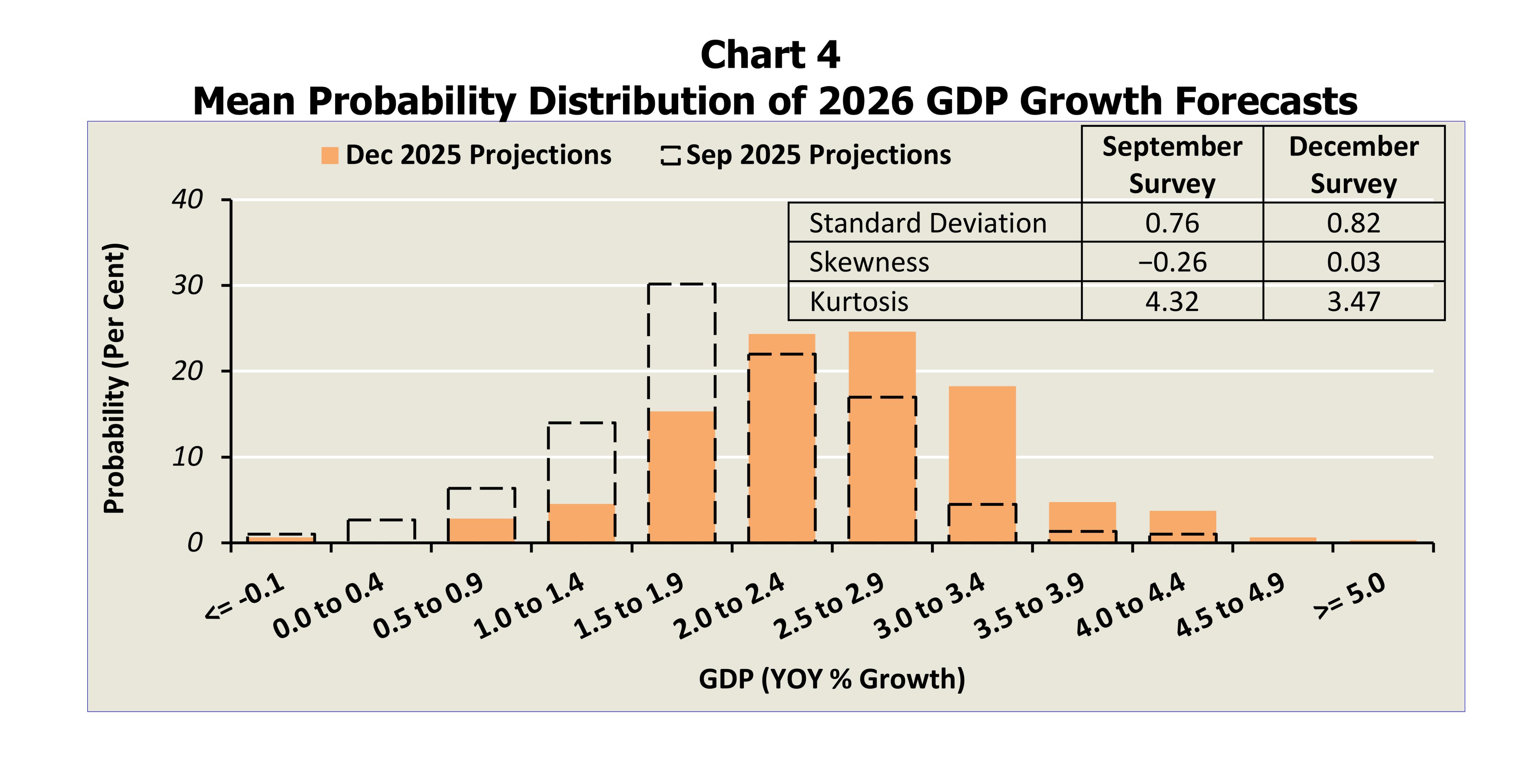

对于2026年,受访者对GDP增长的中值预测为2.3%。增长结果最可能集中在2.0%至2.4%以及2.5%至2.9%两个区间,平均概率各约为25%。这一判断较上一轮调查中集中于1.5%至1.9%的预测区间明显上移。预测的标准差基本保持不变,但分布由此前的负偏态转为正偏态。

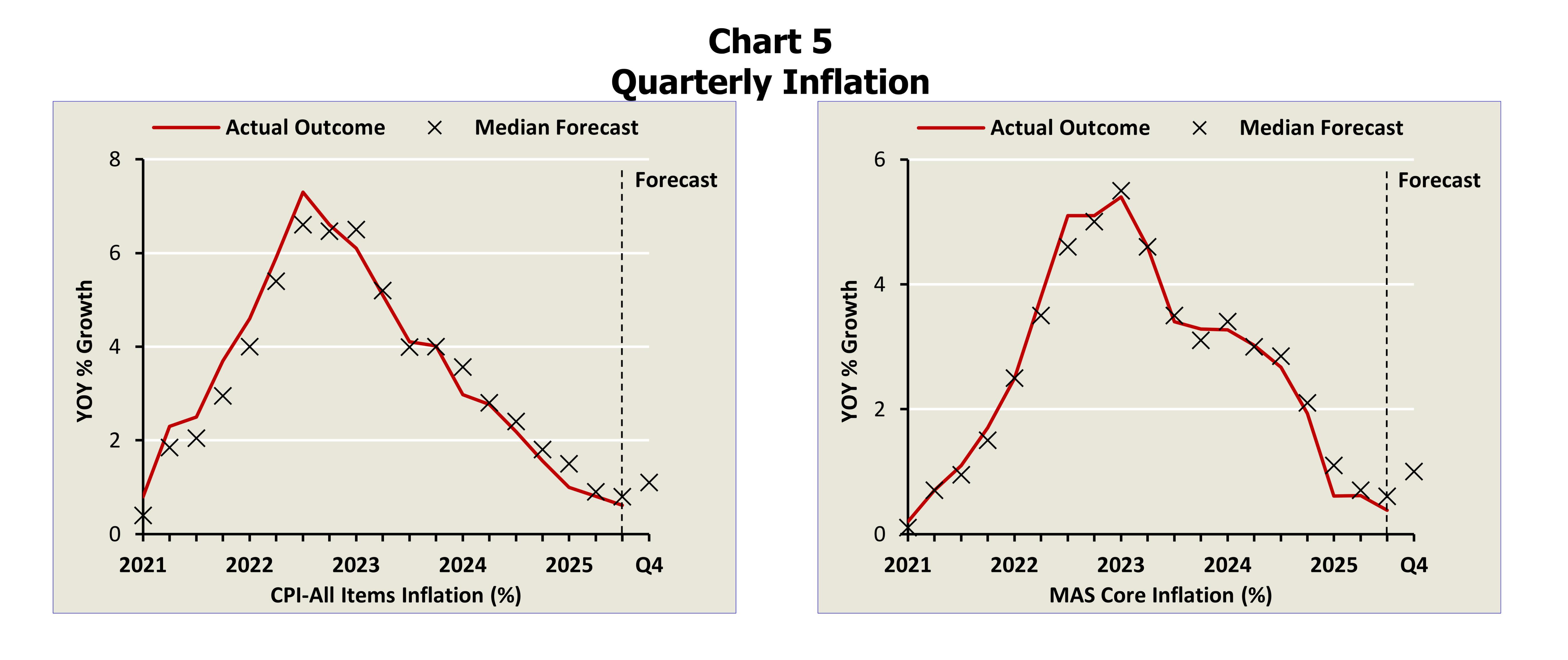

整体消费者价格指数(CPI)与MAS核心通胀在2025年第三季度同比分别上升0.6%和0.4%,均较上一轮调查中受访者的预测低0.2个百分点。在本轮调查中,经济师预计2025年第四季度整体CPI通胀和MAS核心通胀将分别升至1.1%和1.0%。

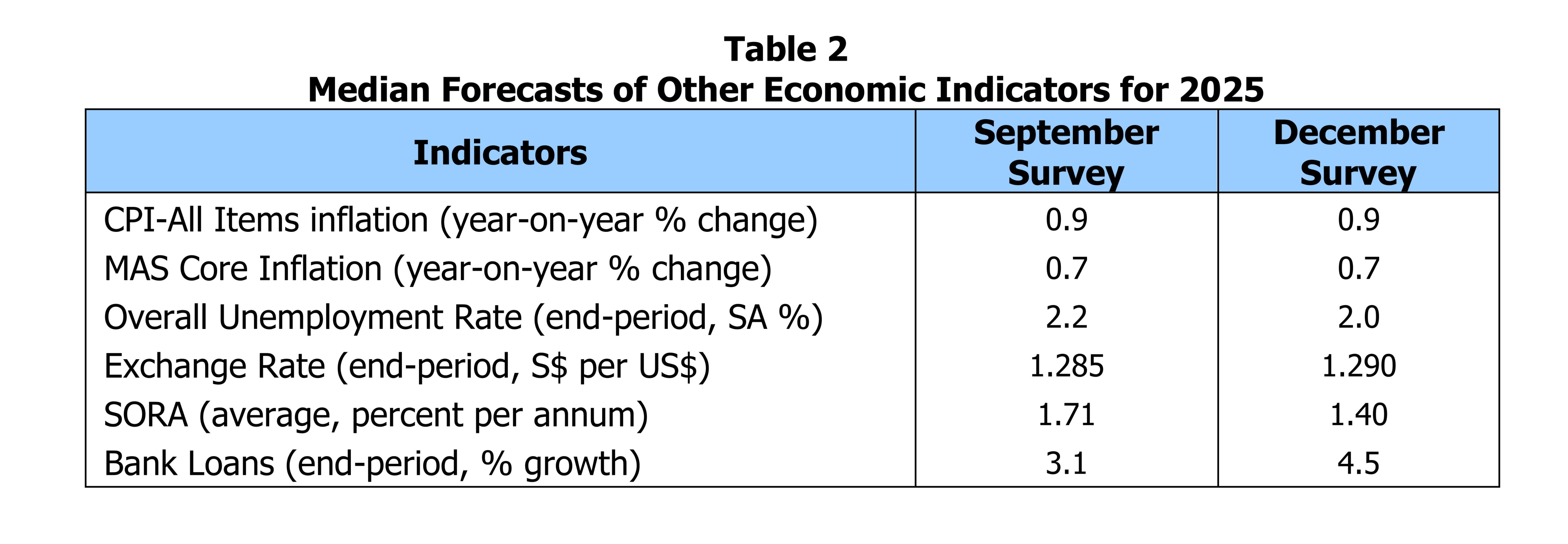

目前,对2025年全年整体CPI通胀的中值预测为0.9%,自2025年6月调查以来保持不变;对MAS核心通胀的中值预测为0.7%,与上一轮调查持平。劳动力市场方面,受访者预计2025年底失业率为2.0%,低于2025年9月调查所预测的2.2%。

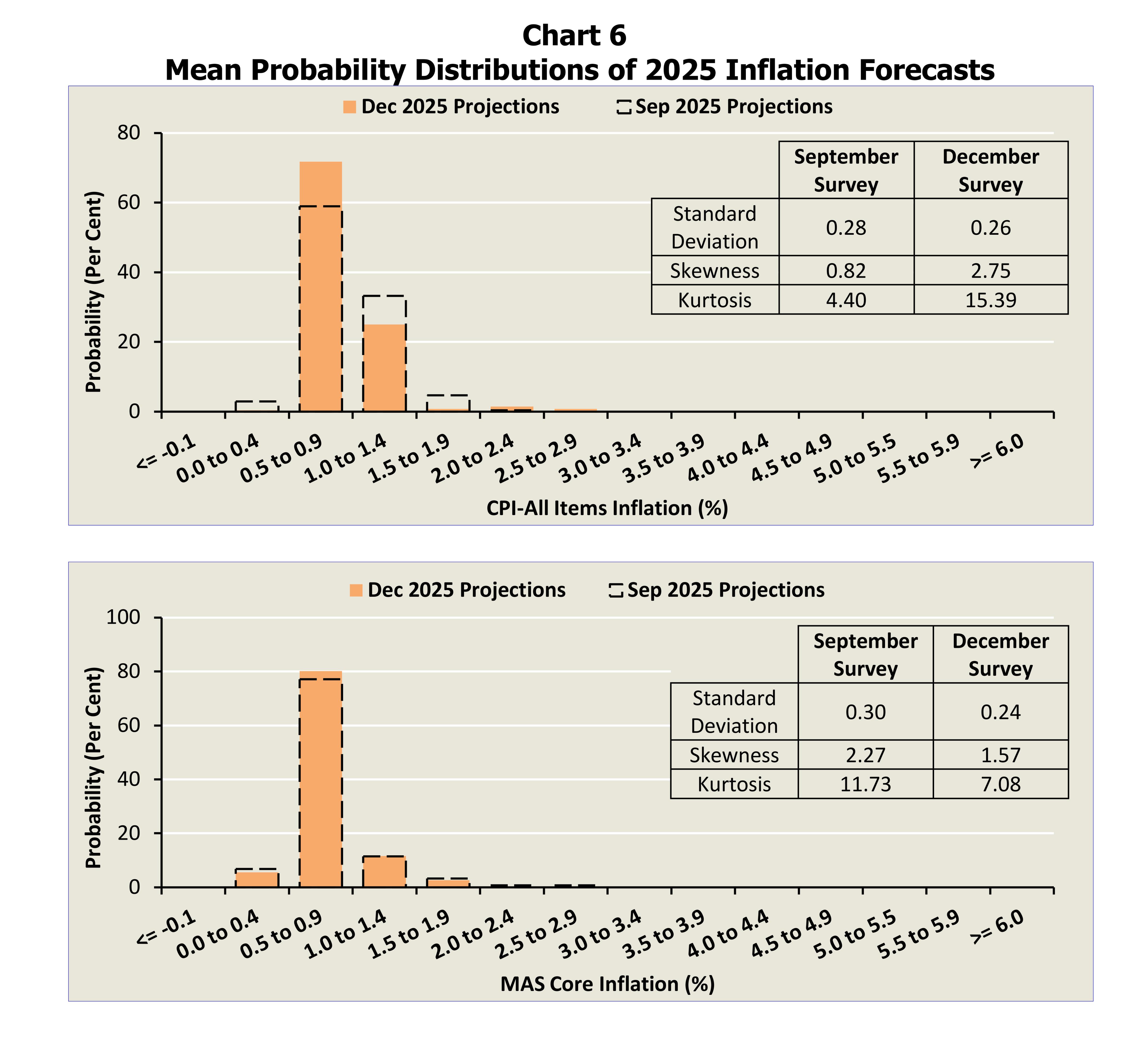

从概率分布来看,受访者将最高概率(72%)分配给2025年整体CPI通胀落在0.5%至0.9%的区间,该区间与上一轮调查一致,但对应概率由59%显著上升至72%。对于MAS核心通胀,最高概率同样集中在0.5%至0.9%的区间,概率水平基本保持不变。

整体CPI与MAS核心通胀预测的标准差与2025年9月调查相比变化不大。不过,整体CPI通胀的分布变得更为正偏,而MAS核心通胀的分布则较此前不那么正偏。

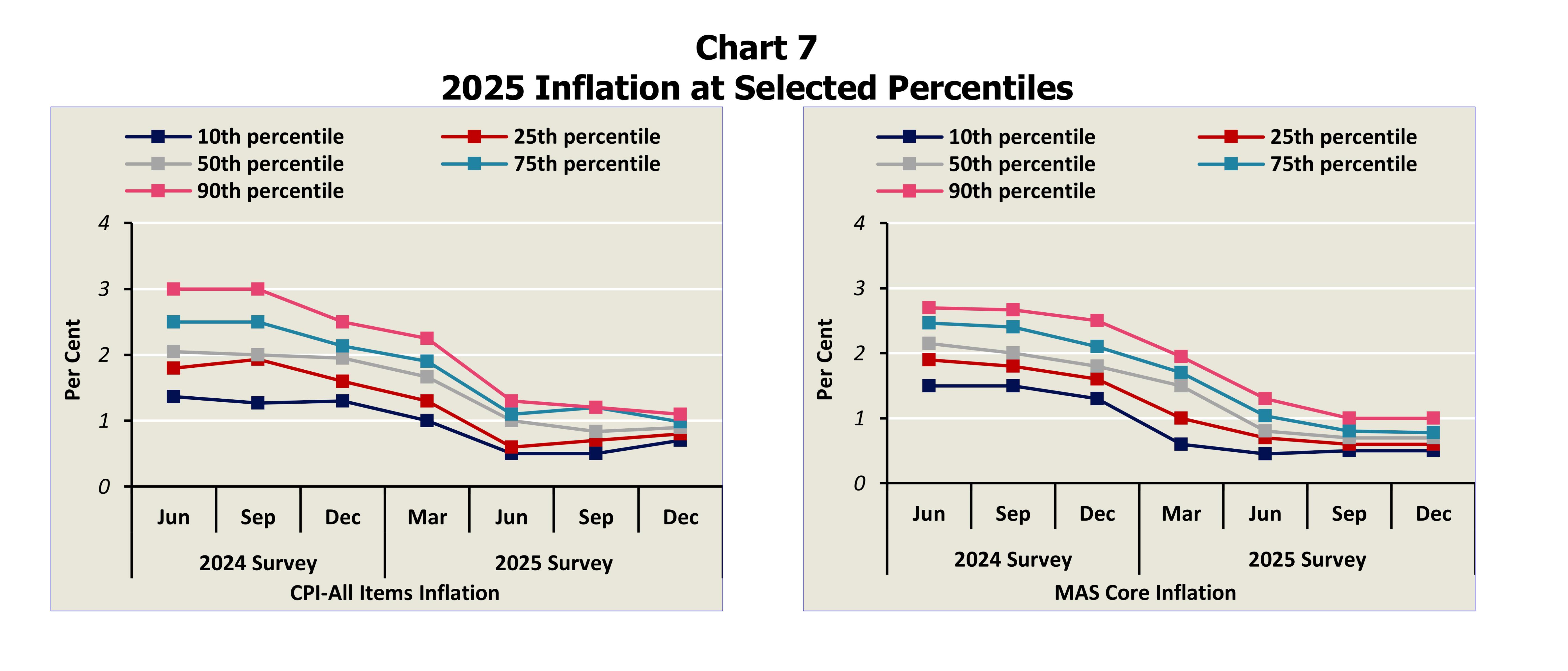

与2025年9月调查相比,2025年整体CPI通胀预测在2025年12月调查中明显收窄:下侧(第10和第25百分位数)预测略有上升,而上侧(第75和第90百分位数)预测则小幅回落。相比之下,2025年MAS核心通胀的预测分布基本保持稳定,上下侧百分位数变化不大。

与此同时,2025年MAS核心通胀的预测分布与2025年9月的调查相比基本保持不变。上侧和下侧百分位数的预测基本未变。

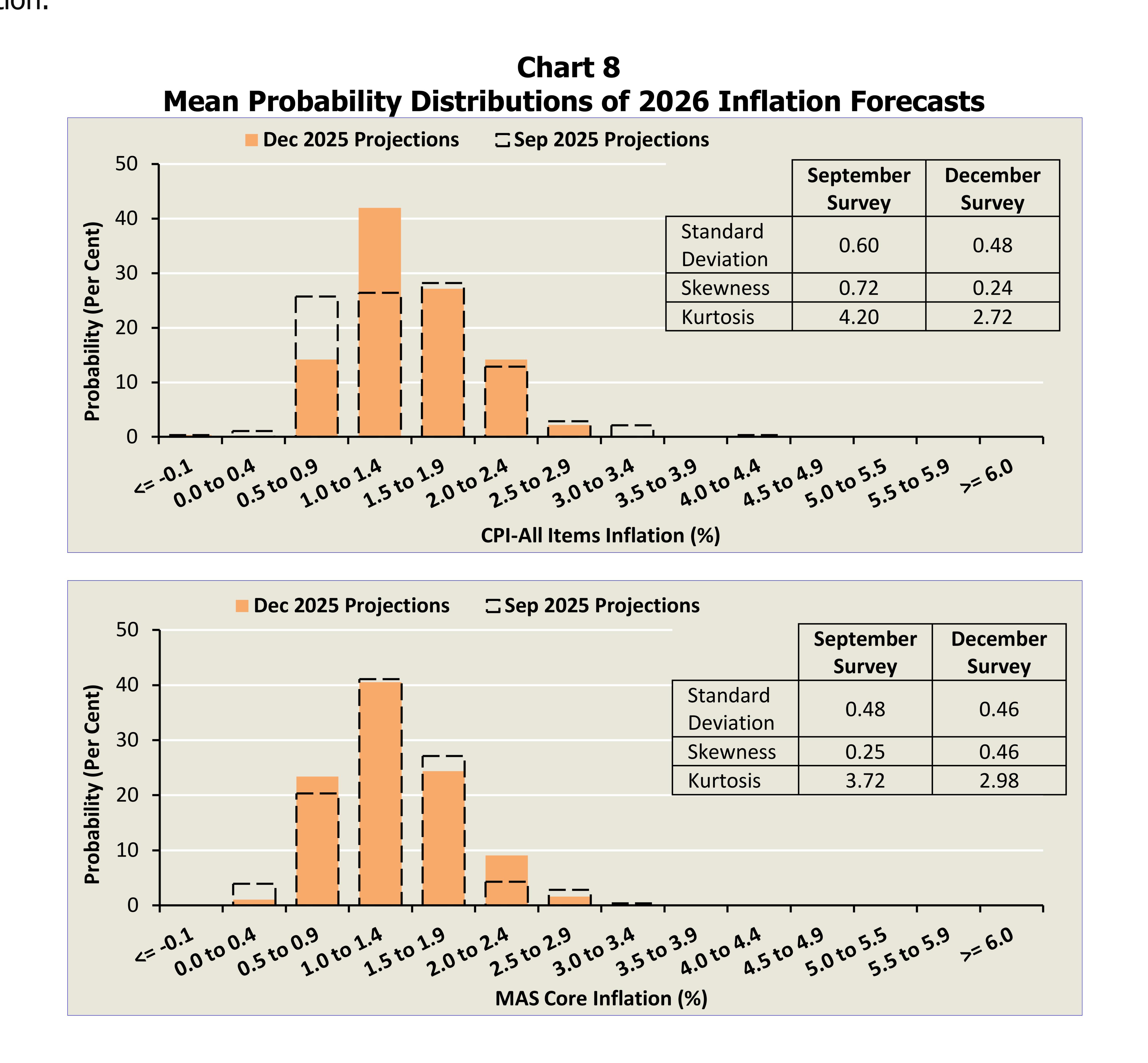

对2026年,受访者对整体CPI通胀和MAS核心通胀的中值预测分别为1.5%和1.3%。其中,整体CPI通胀的最高概率(42%)被分配至1.0%至1.4%的区间,较上一轮调查中1.5%至1.9%的区间有所下移;MAS核心通胀方面,最高概率仍集中在1.0%至1.4%的区间,与上一轮调查一致。整体CPI通胀的标准差有所下降,而MAS核心通胀的标准差基本保持不变。整体CPI通胀的分布变得不那么正偏,而MAS核心通胀的分布则更为正偏。

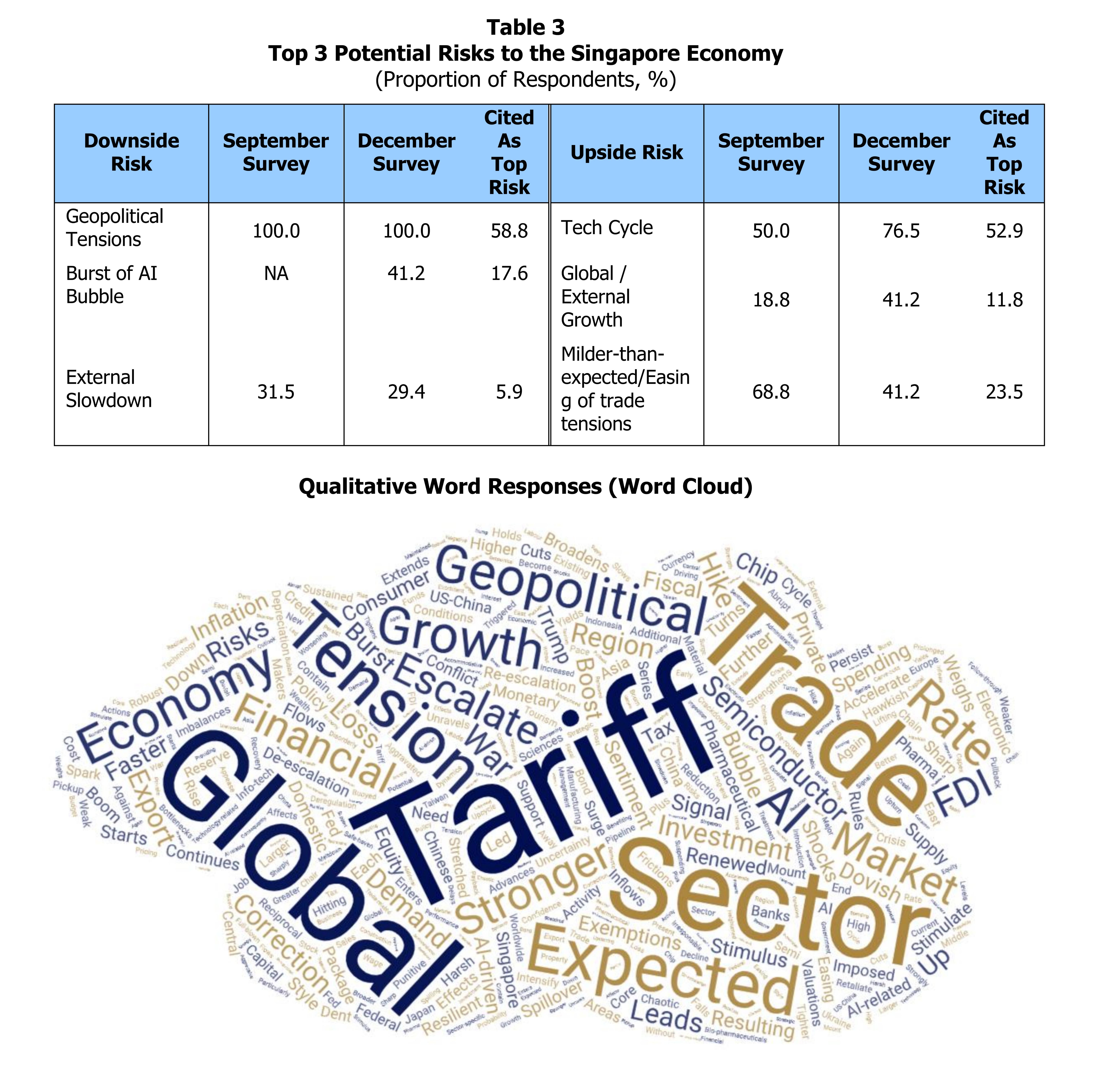

在风险因素方面,地缘政治风险——包括贸易紧张局势及战争升级——再次被列为新加坡经济前景面临的最主要下行风险。此外,受访者亦指出,人工智能相关资产泡沫若发生破裂,可能通过金融市场产生溢出效应,并导致外部经济增长放缓。

在上行风险方面,更多受访者将人工智能引领的科技周期持续上行视为新加坡经济的重要利好因素,提及该因素的受访者比例高达76%。全球经济增长的韧性增强以及贸易紧张局势的缓解,也被视为关键的上行风险。

货币政策方面,几乎所有受访者预计,MAS在2026年1月及4月的货币政策审议中不会调整政策立场。不过,有11%的受访者预计,MAS可能在2026年7月的政策审议中收紧货币政策,方式包括提高新元名义有效汇率(S$ NEER)政策区间的斜率。相比之下,在上一轮调查中,并无任何受访者预期MAS会在2026年前三次政策审议中实施政策紧缩。

金阁顿(GolddenGroup)成立于花园城市新加坡,专业服务高净值家族和专业金融机构。主打业务有新加坡家族办公室/家族基金设立,私募基金(VCC及子基金)备案,PPLI,境外资产管理,新加坡移民,和境外保单,是您新加坡一站式的家族管家。金阁顿,为您的下一代继续服务。

·【纳闽牌照】(八)租赁、国际商品贸易、货币经纪及其他相关业务牌照

info@golddengroup.com

info@golddengroup.com  152 Beach Road,#20-01,Gateway East,189721

152 Beach Road,#20-01,Gateway East,189721