注:本文未经金阁顿授权禁止转载,否则将视为侵权,我们将采取法律措施维护权益。此外,本文仅限专业范围内的讨论,金阁顿严禁使用任何违规手段来规避CRS,如读者使用违规手段规避,金阁顿不承担相关责任。

随着税收征管法规的持续完善以及“智慧税务”等数字化手段的不断升级,个人在境内外的涉税信息逐步变得透明,许多以往被视为“惯例”或“默契”的做法如今可能隐藏着极大的税务合规风险。特别是对于有境外资产或收入的个人而言,更需提高警觉,识别常见误区,有效防范税务风险。

一、税务监管显著升级:境外收入申报提示频现

随着个人所得税年终汇算清缴截止日(6月30日)临近,越来越多纳税人收到税务机关的提醒,督促其梳理境内外收入,主动查漏补报。

自2024年6月开始,“个人所得税”APP陆续向持有海外资产的用户推送境外所得申报通知。2024年10月起,部分高净值人士——尤其是持美股、港股股份者,以及拥有大量离岸资产者——收到了来自税务机关的自查与检查函。

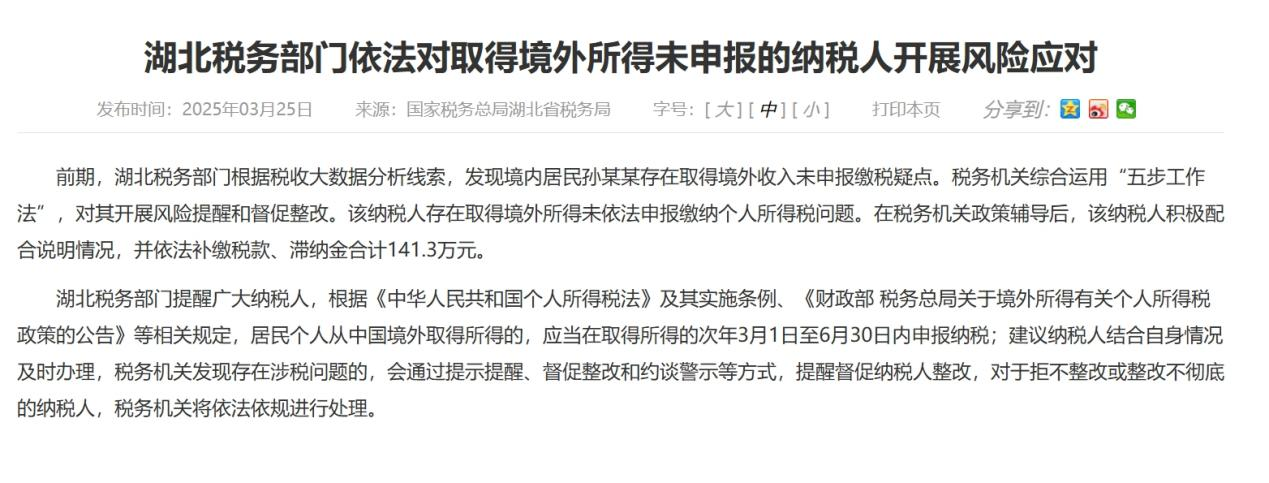

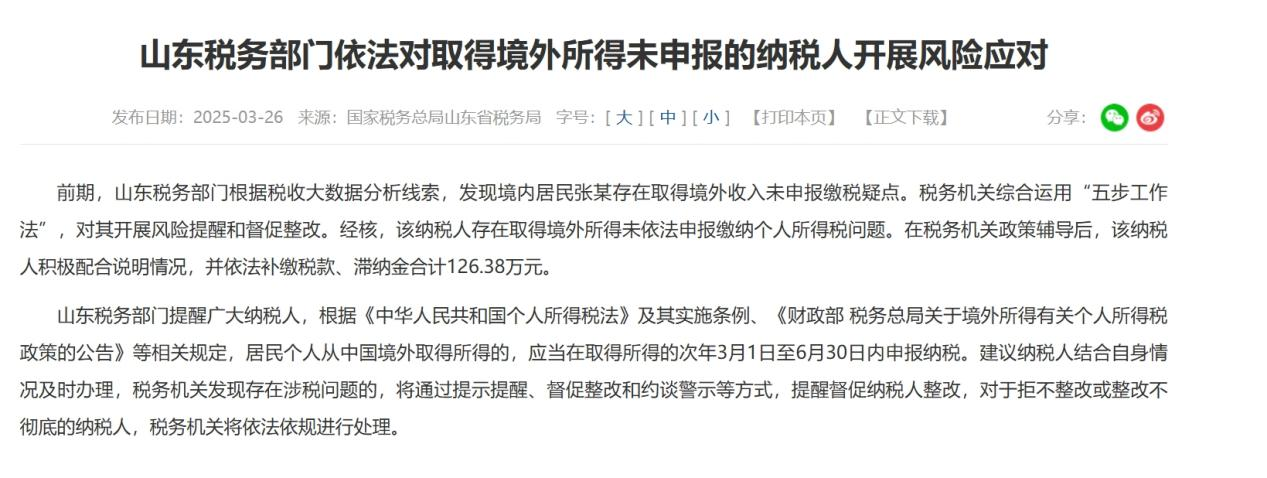

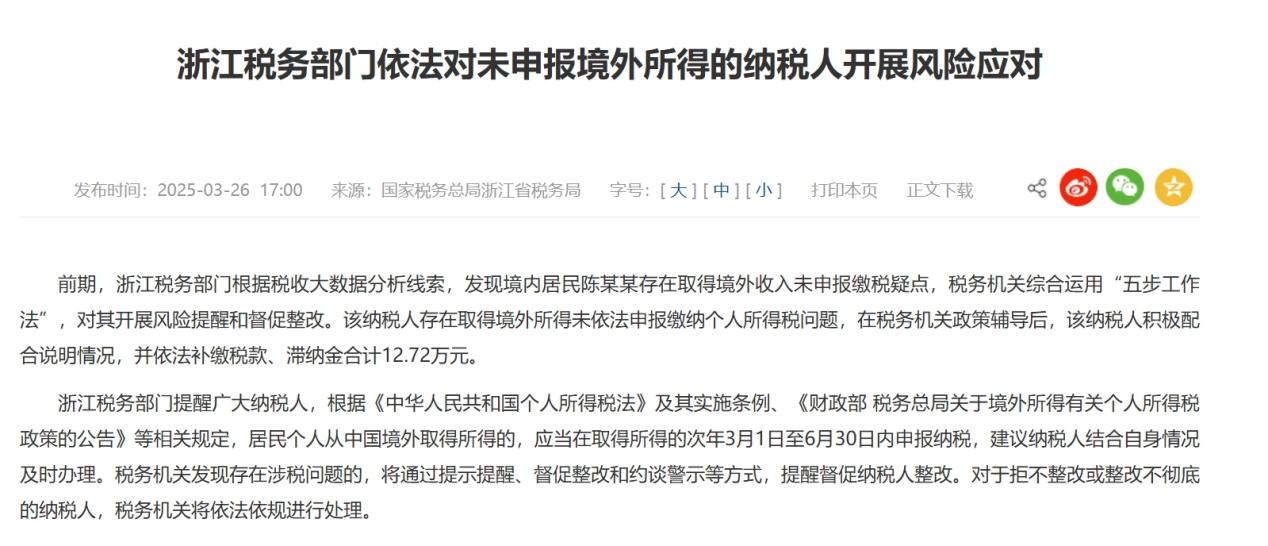

2025年3月25–26日,湖北、山东、浙江和上海四地税务局同时发布新闻稿,进一步强调了境外收入申报监管的升级。

目前,税务机关通过大数据手段已精准识别多起未申报境外所得的典型案例,追缴税款及罚款金额从12.72万元至126.38万元不等,部分地区更可能追溯至5年前的申报记录,彰显出税务部门对境外收入监管的坚定决心。

二、中国全球征税制度:政策早已确立,常见误区仍广泛存在

关于“海外富人税”的传闻甚嚣尘上,许多人误以为相关制度刚刚出台,实则不然。事实上,中国的全球征税政策早已有明确法律依据。早在1980年《个人所得税法》首次出台时,即已确立居民个人无论境内还是境外取得的所得,原则上均应在中国纳税。2018年修订后的《中华人民共和国个人所得税法》进一步明确并延续了这一全球征税制度。

根据《中华人民共和国个人所得税法》(2018年修正)》第十三条规定:“居民个人从中国境外取得所得的,应当在取得所得的次年3月1日至6月30日内申报纳税。” 这意味着,只要符合“居民个人”的认定标准,其全球范围内的收入,包括劳动报酬、财产转让所得、知识产权收入等,均需依法申报缴税。

然而,在实践中,仍有不少纳税人存在以下误区:

● 误区一:境外收入没代扣代缴,便无需缴纳中国税;

● 误区二:在境外已缴税,就无需再向中国税务机关申报;

● 误区三:持有外籍身份或不常回国,就不再是中国税务居民,无需履行申报义务;

● 误区四:税务机关不会掌握境外情况,不申报也无妨;

● 误区五:别人都没报,我也可以不报。

正是这些错误观念,在当前日益严格的税收征管环境下,迅速从“无感”变为“焦虑”,令众多纳税人措手不及。

为何现在严管?从宽执行到精准追缴的转变

虽然中国税法对居民个人境外所得申报纳税的义务早已明确,但长期以来,这一制度执行相对宽松。一方面,是由于过去税务机关难以全面掌握个人在海外的资产及收入状况;另一方面,也出于对人才外流和资本活力的考量。

然而,近年来中国加快税收现代化步伐,通过加入CRS(共同申报准则)体系,持续推进国际税务信息交换,不断打通中国税务居民的海外金融账户数据获取渠道。再加上“金税四期”、“智慧税务”、平台涉税信息规范化等数字化手段的应用,税务大数据能力显著增强,监管手段更为精准。

此外,现阶段,中国税务部门对海外收入征税的经验正在不断丰富,随着经验的积累、系统的升级、人才的增多,税务局的征管效率和水平将不断增强。

2020年,中国国家税务总局发布《关于境外所得有关个人所得税政策的公告》(俗称“3号文”),明确境外所得的类型、申报路径及税额抵免规则,为实际操作提供政策依据,也标志着境外所得税务监管步入制度化、规范化阶段。

2024年底,彭博社报道称:“中国开始对超级富豪的境外投资收益进行大规模征税”,并引发全球高净值人士广泛关注。紧随其后,2025年3月湖北、山东、上海、浙江等地税务机关同步开展专项核查,进一步印证了境外收入征管从“柔性宣传”迈入“刚性执行”的阶段性转变。

值得注意的是,与境内收入通常由支付方代扣代缴不同,境外所得往往需纳税人主动申报。正因如此,不少人忽视了自身纳税义务,甚至长期未曾进行境外所得申报。

三、CRS全面实施:海外“隐形”收入变透明

过去,境外收入在一定程度上处于“隐形”状态,税务部门难以全面掌握。但随着“共同申报准则(CRS,Common Reporting Standard)”的实施,这一局面发生了根本性转变。

1.什么是CRS?

“共同申报准则”(Common Reporting Standard,CRS)是经济合作与发展组织(OECD)于2014年出台的自动金融账户涉税信息交换标准(AEOI)的核心制度之一,旨在打击跨国逃税,通过金融机构之间的数据共享提升全球税务透明度。

中国在2014年9月承诺加入CRS;2015年签署多边主管当局协定;2017年5月出台其本地化《非居民金融账户涉税信息尽职调查管理办法》(“公告14”),自2017年7月1日起实施,年终前完成首次登记;2018年9月开始首次交换信息。

目前,全球已有超过120个国家与地区加入CRS,包括英国、法国、德国、瑞士等欧美发达国家,新加坡、日本、韩国等亚洲金融中心,以及新西兰、澳大利亚、加拿大等大洋洲及北美洲国家,还有向来以避税天堂著称的开曼群岛、英属维尔京群岛(BVI)、百慕大等地区。截至2025年3月,中国已与108个国家和地区签署协议,累计交换信息逾1.34亿条,覆盖资产规模近12万亿欧元。

2.信息交换内容及来源

CRS信息交换内容包括:

● 账户持有人基本信息,如姓名、出生日期、税务身份、地址、身份证号或其他纳税人识别号等;

● 金融账户号码、年末余额或净值;

● 全年取得的利息、股息、基金分红、债券利息、金融资产交易收入、赎回金额等。

无论是在欧美发达国家、亚洲金融中心,还是传统避税地,中国税务机关均可通过CRS获取相关中国税收居民在当地的金融账户信息。参与CRS的金融机构不仅包括银行,还涵盖券商、信托公司、资产管理公司、保险公司等,无论中资或外资,均承担相同的信息申报义务。

由境外金融机构向当地税务机关报送后,通过国际交换网络传回中国税务总局,实现纳税人境外账户与收入数据的透明化。在此机制下,纳税人的金融资产几乎实现了全球可视化,那些试图通过海外账户隐匿收入的行为将无所遁形。

3.税务稽查实践:大数据与CRS双轮驱动

过去一年,CRS信息的实际应用效果已在监管实践中充分显现。2024年下半年以来,越来越多高净值个人陆续接到税务机关的短信提醒、APP推送、电话沟通,提示其对境外所得开展自查,并在必要时主动补报。税务机关正借助大数据技术与CRS信息交叉核验,有效提升了风险识别与核查的精准度。

税务部门通过算法模型,对金融账户变动情况、历史申报记录、CRS数据进行比对,识别出未如实申报境外所得的个体,从而对其开展问询、自查或稽查。这种监管机制已成为新常态,纳税人不应再抱有“信息不对称”或“尚未落地”的侥幸心理。

4.重点监管对象:账户类型与资金流

(1)金融账户

包括境外银行存款、证券托管账户、保险现金价值账户、年金账户、投资实体权益等。

(2)非金融资产

如境外房产租金合同、股权转让协议、加密货币平台交易记录等。

(3)特殊收入资料

包括保险现金价值报告、离岸公司分红决议书等。

CRS不设统一的全球申报起点金额,所有被认定为“可报告账户”均需申报,但部分国家设有自主豁免门槛。

四、收到税务机关提醒后的应对流程与合规策略

1.自查建议

接到税务机关的提醒后,纳税人应高度重视,主动展开合规自查。建议按照以下步骤有序推进:

(1)识别境外金融账户:全面梳理在中国境内以外的国家或地区开立的银行账户、证券账户、保险账户及资产管理账户,确保无遗漏;

(2)梳理全年收入:获取境外金融机构出具的年度对账单,包括账户余额、交易流水、股息利息明细;收集非金融资产证明,如房产租金合同、股权转让协议、加密货币交易平台记录(需完整标注交易币种及折算汇率);整理特殊收入凭证,如境外保险现金价值报告、离岸公司分红决议书等特殊类型收入的原始文件。

(3)判断纳税义务:明确所得性质(如工资薪金、股息红利、财产转让所得等)与来源地认定,区分不同类型的境外收入;检查中国与收入来源国是否签订避免双重征税协定(DTA),若适用,可按规定享受税收饶让、抵免等优惠。

(4)关注境外税收抵免:抵免范围认定:仅限境外已实际缴纳的所得税,需提供完税证明或纳税凭证;超期追溯规则:若未在境外收入所属年度及时申报抵免,可在该年度起5年内追溯补办,无需追加滞纳金;

(5)及时申报并补缴:经自查确认存在应税所得的,应在税务机关规定的期限内完成补报,并同步缴纳应补税款及滞纳金,避免因逾期产生额外处罚。

2.关键注意事项

(1)所得来源地判断

跨境账户开设地点并不决定税收属性,应基于股票发行地、业务发生地等确定来源地,例如:

● 美国上市公司的股息收入,通常认定为美国来源所得;

● 开曼群岛注册公司派发的股息,视为开曼来源所得;

● H股(注册地在中国香港但上市地在中国内地的股票)股息,因发行主体属于中国境内企业,故视为来源于中国境内的所得。

(2)境外纳税年度与中国年度可能错配

中国采用1月1日至12月31日的纳税年度,但部分国家/地区纳税年度与中国存在差异,需特别注意收入归属期的划分:

中国香港

香港的纳税年度为每年 4月1日至次年3月31日。若某人于2024年2月–2025年1月取得境外所得,应将其中2024年1月–12月的收入对应中国2024年度进行申报,避免因前后年份混淆而产生滞纳金。

新加坡

新加坡的个人所得税采用日历年制度(1月1日至12月31日),但征税以“纳税评估年度”(Year of Assessment)为准(如2024年1月至12月收入在2025年作为“2025纳税评估年度”征税)。中国虽同按日历年征税,但需将2024年全年境外收入合并至中国2024年度申报,若新加坡存在多次计税或滞后评估,可能导致时间错配,需确保全部收入按中国年度归并申报。

若境外评税与中国评税评估时间存在滞后,应确保将全部对应收入按中国纳税年度归并申报,避免因延迟缴纳产生滞纳金或误差。

(3)境外已缴税款可抵免

境外所得已缴纳的所得税可申请抵免,但需注意:

● 美股股息若被美国扣缴10%税款,可按规定抵扣中国个人所得税;

● H股股息虽已在中国境内按10%扣税,但因来源地为境内,不适用境外税收抵免政策。

(4)财产转让所得的成本与费用处理

中国税法允许扣除财产原值及相关合理费用,但境外资产的特殊属性可能导致操作难点:

● 对于多次买入或分批卖出的境外资产(如股权、房产),原值计算方法尚未统一,实践中可能需采用加权平均法或参照境内股权转让模式核定;

● 融资成本(如贷款利息)是否可作为费用扣除,需提前与税务机关沟通确认。

(5)税款追征期限

除偷逃税款等违法行为外,税款追征期通常为5年。若纳税人主动申报并补缴,即使超过5年仍可补正;若存在逃避稽查、提供虚假信息等行为,则可能面临无限期追征。

3.违规应对将导致风险升级

如逃避稽查或提供虚假信息,根据《中华人民共和国税收征收管理法》第63条,属于偷税行为。除了补缴税款和滞纳金外,还可能面临0.5倍至5倍的罚款,严重者甚至可能触及刑事责任(如逃税罪)。

4.长远合规策略:身份与结构优化

(1)税务居民身份规划

若需调整税务居民身份,应基于户籍、护照身份、实际居住天数(如中国税法规定“183天规则”)、家庭及经济重心等实质性因素综合规划,确保符合“在中国境内有住所,或无住所而一个纳税年度内在中国境内居住累计满183天”的居民个人认定标准,避免形式化操作引发争议。

(2)资产结构规划

若身份规划受限,可通过家族信托、离岸架构等工具实现资产持有与受益分离,使资产配置更贴近真实经济实质,降低跨境税务风险。

需注意的是,CRS已推动中国税务机关系统掌握居民境外资产与收入信息,全球征税已从制度设计转向实践常态化。随着《税收征收管理法》修订稿(2025年3月)拟将反避税条款拓展至自然人领域,跨境税务筹划需回归合规本源。

企业主与高净值人士收到税务提醒后,不应抱有侥幸心理,而应主动梳理境外收入、评估税务义务,并制定合规应对策略。唯有依法申报、科学筹划,方能在全球征税环境中实现长期稳健发展。

金阁顿(GolddenGroup)成立于花园城市新加坡,专业服务高净值家族和专业金融机构。主打业务有新加坡家族办公室/家族基金设立,私募基金(VCC及子基金)备案,PPLI,境外资产管理,新加坡移民,和境外保单,是您新加坡一站式的家族管家。金阁顿,为您的下一代继续服务。

·【纳闽牌照】(八)租赁、国际商品贸易、货币经纪及其他相关业务牌照

info@golddengroup.com

info@golddengroup.com  152 Beach Road,#20-01,Gateway East,189721

152 Beach Road,#20-01,Gateway East,189721