注:本文未经金阁顿授权禁止转载,否则将视为侵权,我们将采取法律措施维护权益。

近年来,随着亚洲地区财富水平的不断提升及高净值人群数量的迅猛增长,超级富豪个人与家族的数量呈指数级上升趋势。新加坡凭借其全球领先的金融中心地位,成为众多高净值人士首选的家族办公室设立地。

作为一个政治稳定、法治健全、监管完善的国际金融枢纽,新加坡不仅拥有有利于财富管理的法律法规和高度吸引力的税收制度,还聚集了大量具备国际视野的专业人才,涵盖私人银行、资产管理、法律、税务、会计等多个领域,形成了完备的财富管理生态系统,因而被公认为全球最具吸引力的家族办公室设立地点之一。

一、新加坡家族办公室概述

家族办公室起源于欧美,是一种为高净值人群及其家庭提供一站式财富管理服务的机构化形式。在亚洲,这一模式近年来迅速发展,成为富裕家族实现长期财富传承、资产保值与增值的重要工具。

作为一种高度定制化的财富管理解决方案,家族办公室可根据家族成员的具体需求设计服务内容,涵盖财务与非财务事务的全面管理。其核心职能包括监督家族财富的投资配置、资产保值、税务筹划、跨代传承与家族治理等。

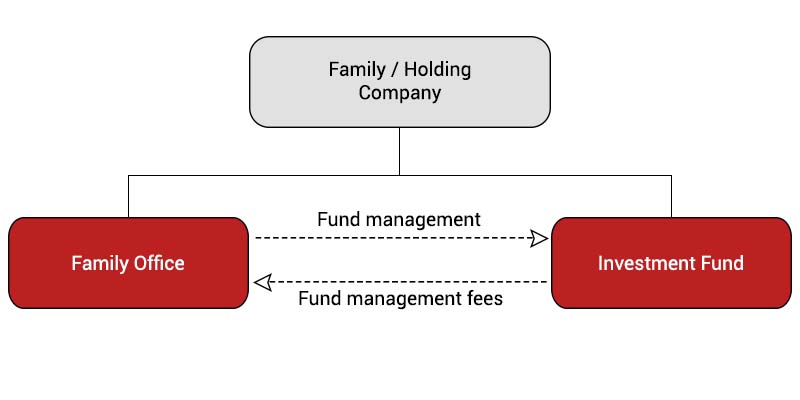

家族办公室本质上是一家基金管理咨询公司,旨在监督高净值家庭资产和投资的管理、保值、增长和代际传承。在单一家族办公室 (SFO) 中,法人实体负责管理一个家族的财务和个人事务,并由同一家族的家庭成员全资拥有。典型的SFO所有权结构如下图所示:

在新加坡,根据服务对象与管理方式的不同,家族办公室主要分为以下两类:

● 单一家族办公室(Single-Family Office, SFO):由同一家族成员全资拥有或控制,仅为该家族提供服务;

● 联合家族办公室(Multi-Family Office, MFO):由专业机构为多个家族提供财富管理服务,需根据《证券及期货法》(Securities and Futures Act, SFA)申请资本市场服务(Capital Markets Services, CMS)牌照并接受MAS监管。

目前,《证券及期货法》(SFA)并未对“单一家族办公室”(SFO)一词作出定义。MAS一般认为,SFO是指仅为一个家族或代表一个家族管理资产,并由同一家族成员全资拥有或控制的实体。此处的“家族”一词可能指同一祖先的直系后代,以及这些个体的配偶、前配偶、养子女和继子女。

此外,在新加坡,MFO须根据《证券及期货法》(SFA)获得许可并接受监管,该法为MFO服务的不同家族的利益提供保障。由于SFO管理的是单个家族的资金,因此无需根据SFA获得许可并接受监管。

根据《证券及期货法》和《金融顾问法》,向相关公司提供基金管理和金融咨询服务,目前均有类别牌照豁免。

为防范洗钱风险,MAS要求申请税收优惠的SFO在MAS许可的银行开立并持有账户。银行则需进行客户尽职调查,包括评估使用SFO结构是否有明确且合法的目的,确定最终受益所有人,以及证实SFO和任何受益所有人的财富和资金来源。

除了银行进行的检查外,MAS还会根据数据库和其他信息来源筛查涉及SFO的个人和实体,以查找洗钱、恐怖主义融资和其他负面消息,并审查SFO的业务计划。

为了加强和提高尽职调查的效率,新加坡金融管理局已加强了税收激励管理流程,具体如下:

● 自2023年12月起,新加坡金融管理局将尽职调查范围扩大到与税收优惠申请人相关的更广泛的个人和实体;

● 根据审查结果,申请人可能需要提供额外的证明文件,例如法定声明(Statutory Declaration),以及在适用情况下的无犯罪证明(Certificate of Non-Criminal Conviction);

● 新加坡金融管理局已委任一个由专业机构组成的小组,对申请税收优惠的机构进行洗钱和恐怖主义融资风险筛查。

二、在新加坡建立家族办公室的优势

近年来,新加坡已发展成为全球乃至亚洲领先的私人银行及财富管理中心之一,吸引了众多国际超级富豪在此设立家族办公室。谷歌联合创始人谢尔盖·布林(Sergey Brin)、印度信实集团主席穆克什·安巴尼(Mukesh Ambani)、中国复星集团联合创始人梁信军,以及桥水基金创始人雷·达利欧(Ray Dalio)等,均已在新加坡设立或迁移其家族办公室。

1.高净值人士青睐新加坡的核心原因

高净值人士选择新加坡,主要出于以下几方面的考量:

● 完善的金融监管体系;

● 强有力的法治基础;

● 政治与经济的长期稳定;

● 能够便捷接入全球及区域金融市场的制度与平台;

● 覆盖广泛的全方位财富管理服务,可满足各类家族成员的多样化需求。

2.成熟的财富管理生态系统

此外,新加坡已建立起高度成熟的财富管理生态系统,以支持私人银行业务的发展,包括:

● 在资产管理、财富与继承规划、外汇及衍生品交易等领域的专业能力与技术支持;

● 由世界一流培训机构培养的本地与国际财富管理人才库;

● 高度发达的资本市场与活跃的私募股权、风险投资生态;

● 涵盖信托公司、慈善机构、家族办公室、税务顾问、法律顾问、咨询师及技术平台提供商在内的全链条财富管理服务提供者。

3.国际排名与统计数据

在国际竞争力方面,根据德勤2024年发布的全球财富管理中心排名,新加坡位列世界第二。

根据新加坡金融管理局(MAS)官网数据,截至2024年12月,设立并管理13O和13U基金的单一家族办公室数量已超过2,000家,较2020年增长逾四倍,充分反映出新加坡家族办公室生态的快速扩张与全球吸引力。随着全球家族办公室行业的蓬勃发展,越来越多的高净值家族选择在新加坡设立家族办公室,以构建专业化、结构化的长期财富管理平台。许多家族将新加坡视为获取亚洲投资机遇、构建全球多元化资产配置的战略枢纽。

4.政策支持

早在2019年3月,新加坡金融管理局(MAS)便与新加坡经济发展局(EDB)联合成立了家族办公室发展团队(Family Office Development Team, FODT),以进一步提升新加坡作为全球财富管理与家族办公室枢纽的整体竞争力。FODT的重点工作包括:优化家族办公室的营商环境、提升专业服务提供商的能力建设、推动专业人才发展,以及打造更有凝聚力的家族办公室生态社群。

除了基金税收激励政策外,新加坡于2025年2月21日推出了一整套强化股票市场的政策措施,其中多项措施与家族办公室密切相关,包括:

a.推出50亿新元的股票市场发展计划(Equity Market Development Programme,EQDP),由新加坡金融管理局(MAS)和金融业发展基金(FSDF)共同发起,MAS将在该计划下与具备能力的基金经理共同投资,要求其投资策略重点聚焦新加坡股票,并进行主动管理,不限于指数成分股,同时吸引其他投资者加入;

b.基金经理从主要投资于新加坡上市股票的基金中获得的合格收入可免税,此举是对EQDP的补充,旨在支持基金经理推出和积极分销主要投资于新加坡股票市场的基金;

c.调整全球投资者计划 (GIP),以支持更多资本流入新加坡上市股票,之前,选择家族办公室(SFO)方案的GIP申请者,需设立一家管理资产至少2亿新元的SFO,其中至少5,000万新元需投向合资格投资类别,包括:上市股票/房地产信托/商业信托、合资格债务证券、新加坡分销基金以及非上市新加坡运营公司;今后,新申请者须将合资格投资类别缩窄至仅限新加坡认可交易所上市的股票;

d.对在新加坡新上市的基金经理的合格收入提供5%的优惠税率,为符合资格,合格基金经理必须将部分利润作为股息分配.

三、新加坡家族办公室的基金税收激励计划

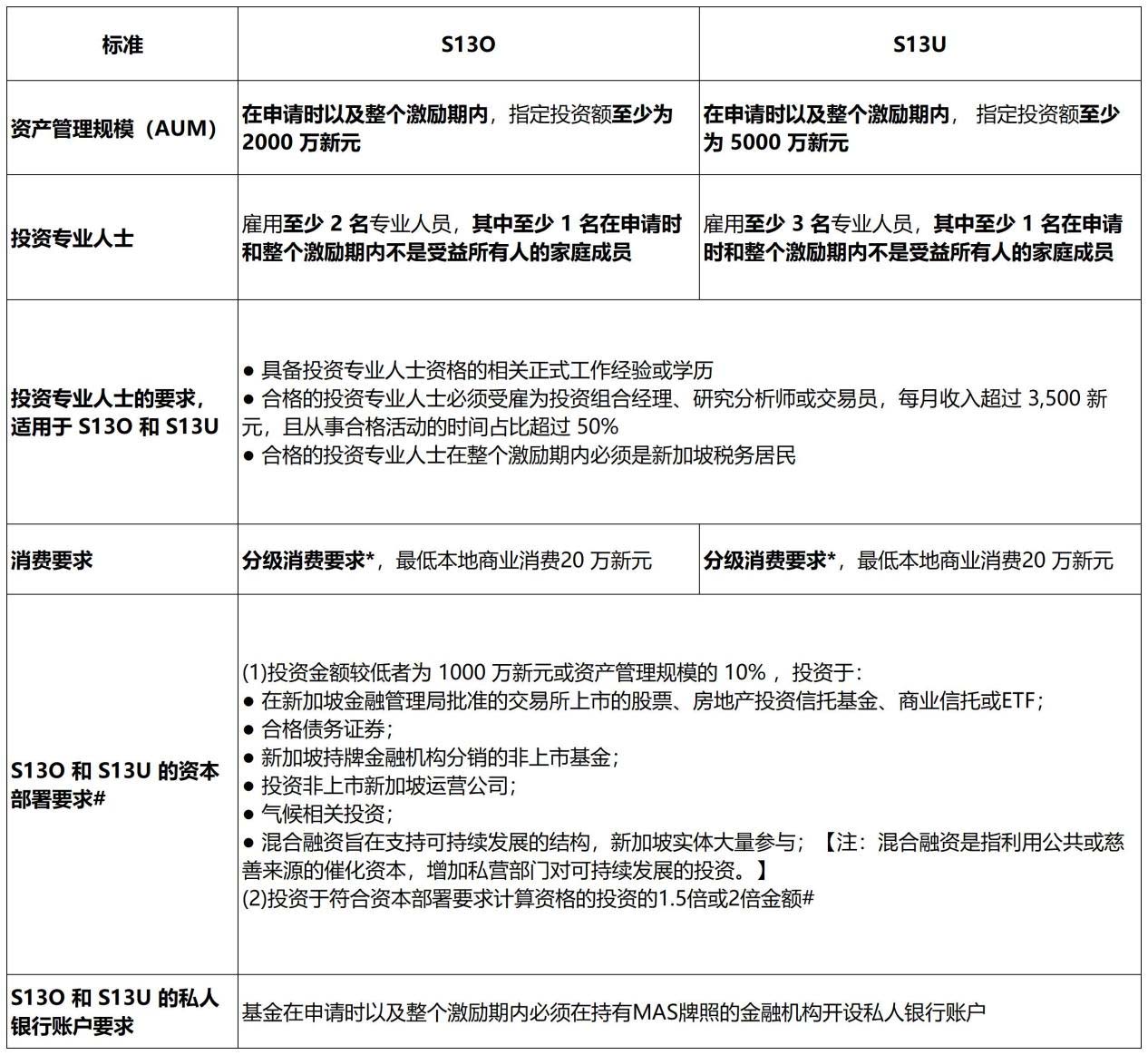

为了给新加坡的基金经理提供有利的经营环境,根据《1947年所得税法》第13O和13U条的基金税收激励计划,对由新加坡基金经理(包括家族办公室)管理的基金工具提供免税,但须满足计划的条件。

要获得第13O或13U条计划的批准,家族办公室管理的基金工具必须满足与资产管理规模(AUM)、投资专业人士、支出、资本部署和维护私人银行账户相关的某些标准。

1.尽职调查要求

自2024年10月1日起,所有由家族办公室管理的基金工具申请税收激励,必须附带由指定尽职调查服务提供商(Screening Service Provider)出具的筛查报告,MAS仅接受以下机构出具的筛查报告:

● Avvanz Pte. Ltd.(cdd.cs@avvanz.com)

● BDO Advisory Pte. Ltd.(info-fs@bdo.com.sg)

● DC Frontiers Pte. Ltd.(duediligence@handshakes.ai)

● Ernst & Young Advisory Pte. Ltd.(screening@sg.ey.com)

● KPMG Services Pte. Ltd.(sg-fmkpmgscreensvcs@kpmg.com.sg)

● PricewaterhouseCoopers Professional Services Pte. Ltd.(foss@awms.sg.pwc.com)

申请人可直接联系上述服务提供商了解服务详情,包括预估费用。一般而言,筛查过程预计耗时约2周。建议申请人委托熟悉流程的家族办公室专业顾问,将筛查流程整合进整体税收激励申请之中。您也可以直接联系金阁顿专业顾问协助。

2.基金税收激励计划合格条件

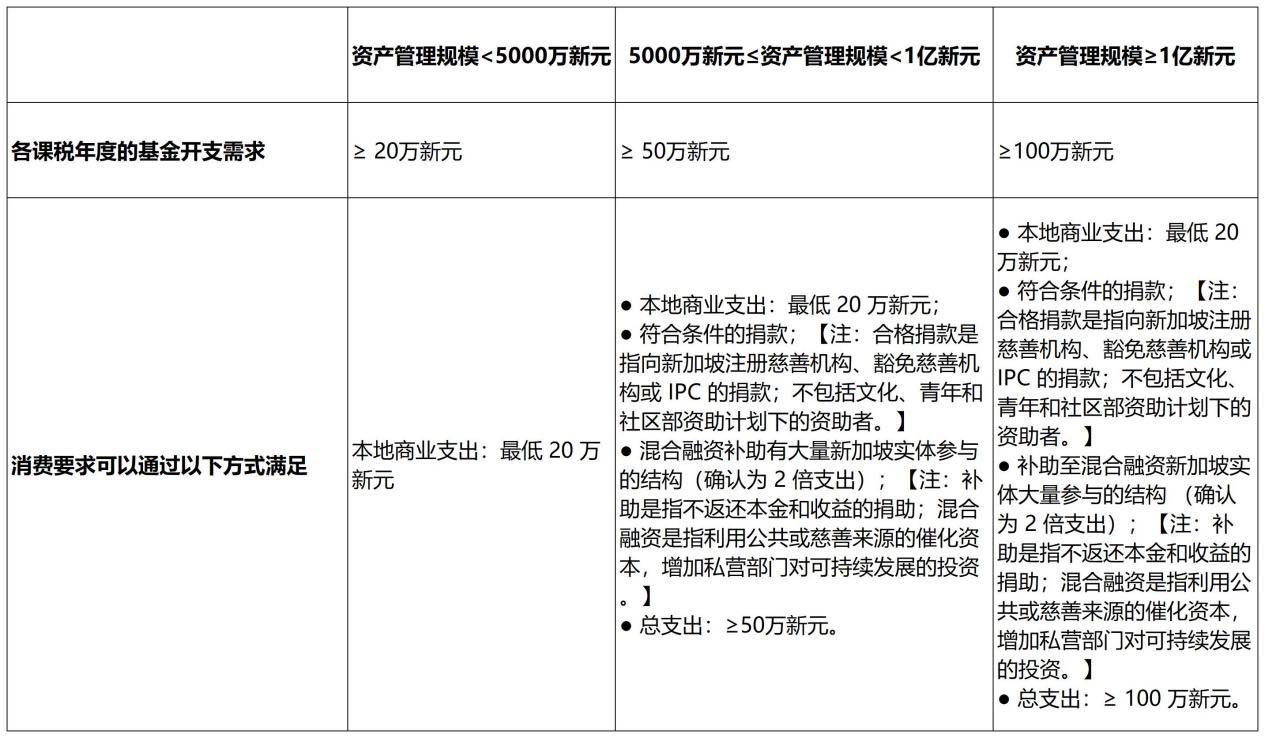

*分级消费要求

自2023年7月5日起,对新加坡实体大量参与的混合融资结构的合格捐赠和赠款将被视为合格支出。

#资本部署要求(CDR)

● 自2023年7月5日起,气候相关投资和混合融资将被认定为合格投资;

● 自2023年7月5日起,对新加坡上市股票和混合融资结构中的深度优惠资本给予2倍乘数计入支出;

为鼓励本地资本市场发展及推动可持续金融,新加坡制定了针对特定类型投资的倍数加权政策(Multiplier Framework)。根据投资类别的不同,可适用以下倍数权重:

1倍乘数计入支出

以下投资按实际投资金额的1倍计入:

● 在MAS认可交易所上市的房地产信托(REITs)、商业信托或非以投资新加坡上市股票为主要投资目标的ETF;

● 合格债务证券(Qualifying Debt Securities);

● 由持牌金融机构在新加坡分销的非上市基金(其主要投资目标非新加坡上市股票);

● 对非上市的新加坡运营公司的投资;

● 气候相关投资;

● 投入于混合融资结构中的非优惠性资本,前提是该结构有大量新加坡金融机构参与。

1.5倍乘数计入支出

以下投资按实际投资金额的1.5倍计入:

● 投入于混合融资结构中的优惠性资本(Concessional Capital),并且该结构需有大量新加坡金融机构参与。

2倍乘数计入支出

以下投资按实际投资金额的2倍计入:

● 投入于混合融资结构中的深度优惠性资本(Deeply Concessional Capital),并且该结构需有大量新加坡金融机构参与;

● 在MAS认可交易所上市的股票;

● 以新加坡上市股票为主要投资目标的ETF;

● 由持牌金融机构在新加坡分销、并以新加坡上市股票为主要投资目标的非上市基金。

其中:

(1)深度优惠资本是指:

(i)投资所得收入为零的资本;或

(ii)在任何其他股权(包括其他已经享受优惠但回报率较低的资本投入)之前首先承担损失,且其回报率低于任何其他股权。

(2)混合融资结构,是指包括实质上在新加坡安排、管理、执行或发起的混合融资结构,其定义为:

a. 参与安排、管理、执行或发起混合融资结构的实体中,超过一半必须是获得新加坡金融管理局(MAS)许可的实体;或

b. 安排、管理、执行或发起混合融资结构所产生的总收入中,超过一半必须归因于获得新加坡金融管理局许可的实体;或

c. 安排、管理、执行或发起混合融资结构所产生的成本中,超过一半是支付给新加坡实体的费用(因此归因于新加坡实体所赚取的收入)。

(3)ETF,是指只要主基金在新加坡金融管理局许可的核准交易所上市。

(4)主要投资目标,是指以STI、SiMSCI等新加坡指数为基准,或经MAS许可的金融机构向基金管理公司证明,投资于新加坡上市股票≥ 50%。

(5)优惠资本,是指融资者接受的回报率低于或高于借款人或发行人通常向寻求商业风险调整后回报率的融资者提供的回报率的融资,即,优惠资本提供者在投资的资本结构中,以相同的风险获得较低的回报,或以更高的风险获得相同的回报。优惠资本必须提供给不相关的实体或第三方混合融资或优惠资本工具。优惠资本可以属于以下之一:

I. 较低回报(但仍>0):

a. 回报低于其他普通股、优先股或债务的股权;

b. 回报低于其他类似信贷条件的债务部分;或

II. 清算或支付中的从属地位:

a. 除深度优惠资本外,回报与其他普通股或债务相同或更低的次级损失股权;

b. 回报与优先债务或类似信贷条件的债务相同或更低的次级债务;或

III.由于时间差异导致的较低回报和/或较高风险:

a.提前注入:在其他条件相同的情况下,优惠债务先于商业债务注入;

b.延期偿还:在其他条件相同的情况下,优惠债务的偿还部分或全部延期;在其他条件相同的情况下,股权相对于其他股权持有者,部分或全部延期支付股息或本金。

(6)气候相关投资,是指根据《新加坡-亚洲分类标准》或任何其他国际认可的定义/分类标准,属于绿色或转型类别的活动的投资。此类投资可以用于海外用途。

四、家族办公室慈善税收激励计划

随着高净值人士及其家族日益重视财富的公益性用途,新加坡金融管理局(MAS)认为,新加坡应充分发挥其作为国际金融中心的地位,引导财富流向契合全球及区域需求的公益事业。

根据《金融服务行业转型地图2025战略》,新加坡金融管理局将与业界携手合作,通过构建影响力监测解决方案、慈善咨询能力和创新慈善模式,将新加坡打造为亚洲慈善中心。

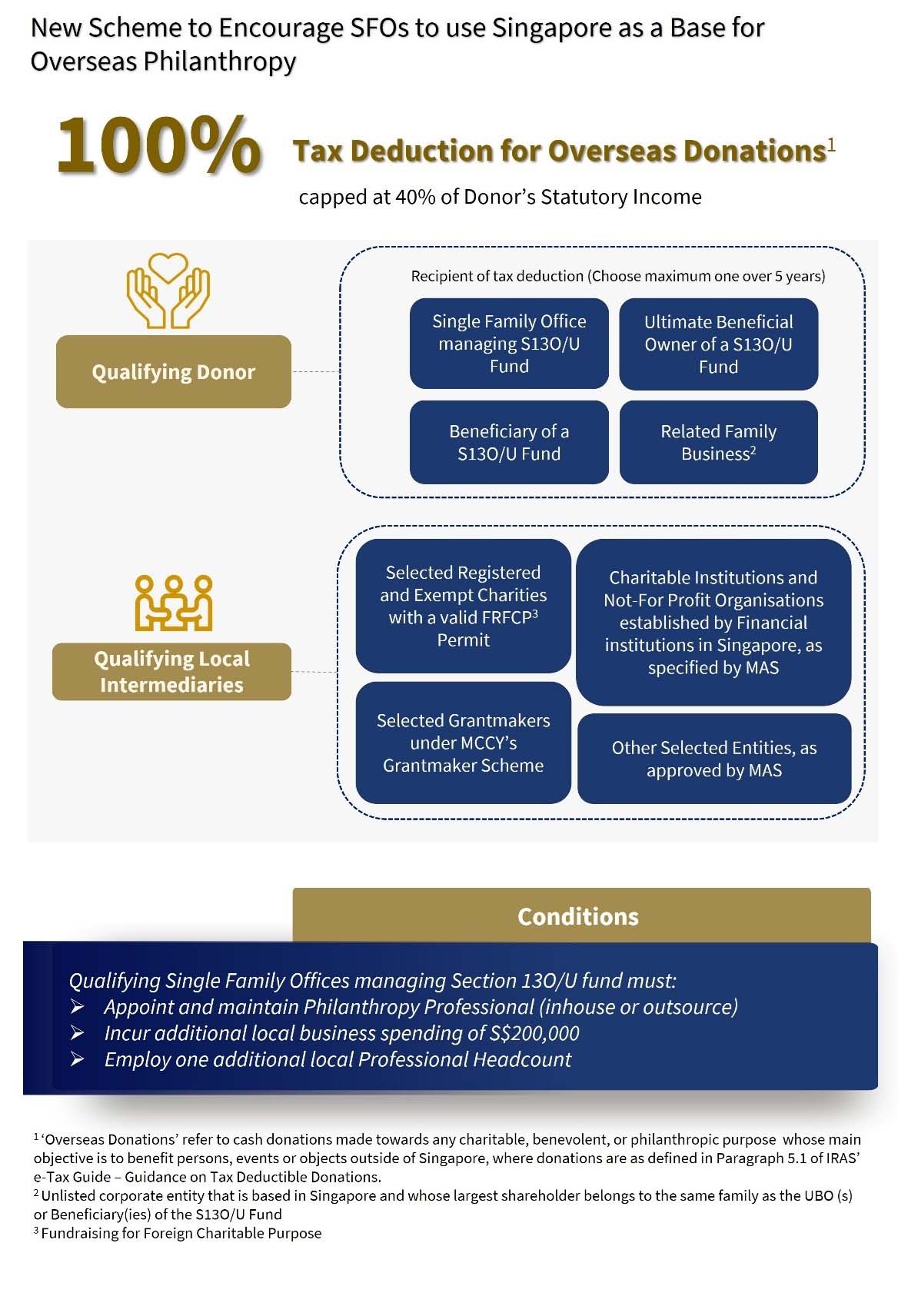

为鼓励单一家族办公室以新加坡为基地开展慈善活动,新加坡金融管理局于2023年7月5日宣布启动慈善税收激励计划。

1.慈善税收激励计划(PTIS)概述

慈善税收激励计划(PTIS)旨在支持单一家族办公室(SFO)开展更多慈善捐赠,并提升新加坡的慈善事业能力。该计划适用于根据《1947年所得税法》第13O条(S13O)或第13U条(S13U)管理基金的单一家族办公室申请人。

2.鼓励新加坡在海外开展更多慈善活动

以新加坡为海外慈善捐赠基地:可享有100%海外捐赠税前扣除额度,为期5年,但以捐赠人应税收入的40%为上限。

3.海外捐赠(Overseas Donations)

海外捐赠是指用于慈善、公益或慈善相关目的的现金捐款,其主要目标是惠及新加坡以外的个人、事件或对象。

若“海外捐赠”用于创新形式的慈善活动(例如混合融资结构、社会影响债券、影响力投资、风险慈善等),在符合以下条件的前提下,也可以根据PTIS获得100%的税收减免,:

● 合格捐赠者(Approved Qualifying Donor) 不得从捐赠中获得本金返还或任何投资回报;

● 进行捐赠的合格当地中介机构遵守与其慈善机构注册状态相关的规则和规定;

● SFO的申请人与相关捐赠必须符合PTIS计划设定的激励及资格标准。

4.合格捐赠者(Qualifying Donor)

可获得税收扣除的实体——每家SFO仅可在以下主体中选择一名作为合格捐赠人:

● 管理13O/U基金的SFO本身;

● S13O/U基金的最终受益所有人(Ultimate Beneficial Owner, UBO);

● S13O/U基金受益人;

● 相关家族企业,即总部位于新加坡的非上市企业实体,其最大股东与S13O/U基金的UBO或受益人属于同一家族。

5.合资格本地中介机构(QLI)

海外捐款将通过QLI进行,合资格本地中介机构(QLI)的类别:

● 持有有效外国慈善筹款许可证的指定注册和豁免慈善机构;

● 新加坡金融机构设立的慈善机构和非营利组织(由新加坡金融管理局指定);

● 新加坡文化、青年和社区部资助计划下的指定资助者;

● 经新加坡金融管理局批准的其他选定实体。

6.已获批准的QLI清单(截至2025年7月21日更新)

● Asia Community Foundation Ltd.(亚洲社区基金会有限公司)

● AVPN Ltd.(亚洲公益创投网络有限公司)

● Caritas Humanitarian Aid & Relief Initiatives (Singapore) Ltd.(明爱人道救援组织(新加坡)有限公司)

● Philanthropy Asia Alliance Ltd.(亚洲慈善联盟有限公司)

● TT Foundation Advisors Ltd.(TT基金顾问有限公司)

● UBS Optimus Foundation Singapore Ltd.(瑞银慈善基金会(新加坡)有限公司)

● WWF-World Wide Fund For Nature (Singapore) Limited(世界自然基金会(新加坡)有限公司)

7.附带条件

管理第13O/U条基金的合格SFO必须:

● 任命并保留一名慈善专业人士(内部或外包),以便对慈善事业持续给予专业管理;

● 额外产生20万新元的本地商业支出;

● 雇用额外的本地专业人员(可能是慈善专业人士)。

五、新加坡单一家族办公室计划常见问题解答

1.什么是家庭成员?

请参阅新加坡金融管理局于2023年7月31日发布的《单一家族办公室拟议框架咨询文件》

【https://www.mas.gov.sg/publications/consultations/2023/consultation-paper-on-proposed-framework-for-single-family-offices】。该文件将“家庭”定义为拥有共同祖先(在世或已故)的直系后代,以及其现任和前任配偶、养子女以及现任和前任继子女。

下面提供了一些示例:

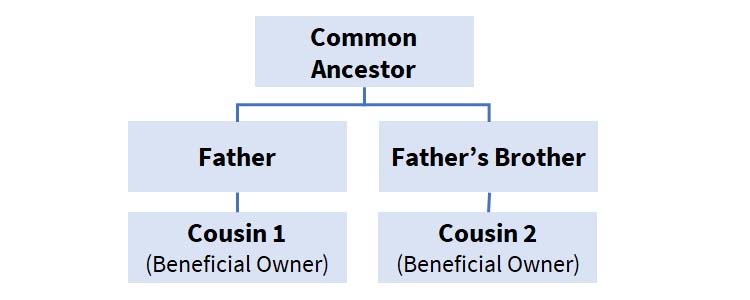

示例1:堂兄弟是受益所有人

表兄弟1和表兄弟2被视为一个家庭,因为他们来自共同的祖先。

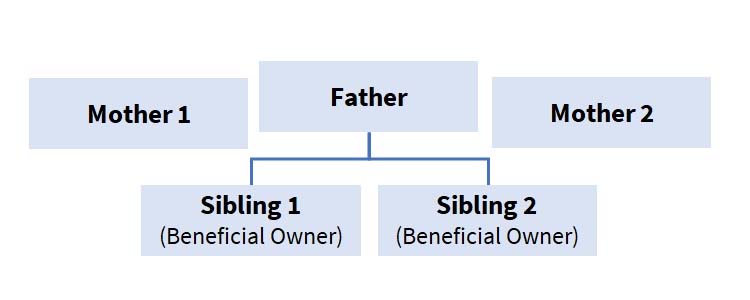

示例2:同父异母的兄弟姐妹是受益所有人

兄弟姐妹1和兄弟姐妹2被视为家人,因为他们来自共同的祖先。

此外,您还可以参考MAS对咨询的反馈文件以及最终公布的家族办公室监管框架。

2.在第13O/13U税收优惠政策获得批准后,是否需要向新加坡金融管理局报告以下事项的变更:(a)由单一家族办公室(SFO)管理的13O/13U基金的受益所有人(或以信托形式构建的基金的受益人);或(b)SFO的股东、董事、关键员工(c级高管)和投资专业人士;(c)13O/13U基金或SFO持股的新中间实体?

是的,请通过电子邮件将变更事项报送至指定人员(OIC及负责官员)并抄送邮箱:FO_13OU@mas.gov.sg,并附上以下信息:

● 注册/全名(与个人护照一致),包括中文姓名(如适用)

● UEN/商业登记号码(适用于企业)

● 注册成立地点(适用于企业)

● 公司成立日期(企业)/出生日期(个人)

● 公民身份(对于个人,请列出所有公民身份,以及过去的公民身份(如果超过一个),还请注明该个人是否为新加坡永久居民)

● 性别(针对个人)

● 与受益所有人的关系

● 修改股权结构(如适用)

● FO中的角色(针对个人)

● 相关学历及专业工作经验(适用于个人;如在《证券及期货条例》担任投资专业人士)

● 个人简历(如果在SFO担任投资专业人士)

3.我目前拥有一只获核准的13O/13U基金。如果我想将该13O/13U基金的基金经理从持牌基金管理公司(FMC)更改为单一家族办公室(SFO),我该怎么做?

请写信给主管官员及负责官员,并将相关意向发送至FO_13OU@mas.gov.sg,通知MAS,您有意任命一名SFO为基金经理。

需要注意的是,持牌基金管理公司(FMC)管理的13O/13U基金适用的条件与单一家族办公室(SFO)管理的13O/13U基金适用的条件有所不同。例如,某些经济条件和合格投资专业人士 (QFI) 的数量有所不同。

4.资本部署要求(CDR)

基金须投资其资产管理规模的10%或1,000万新元(两者取低者),且投资应符合以下任一类别:

选项1:根据《2001年证券及期货法》第9条,在新加坡金融管理局(MAS)批准的交易所上市的股票、房地产投资信托基金(REIT)、商业信托或ETF(简称“核准交易所”);

选项2:合格债务证券;

选项3:由新加坡持牌/注册的金融机构分销的非上市基金;

选项4:投资于在新加坡注册成立、经营业务且在新加坡有实质业务的非上市运营公司;

选项5:气候相关投资;

选项6:新加坡实体大量参与的混合融资结构。

(1)关于CDR中的选项3,分销商是什么意思?

这是指基金的营销或销售。

(2)关于CDR的选项3,如果全球基金管理公司在新加坡拥有相关的持牌金融机构,那么投资该全球基金管理公司分销的基金是否符合?

如果申请人拥有文件(例如销售协议)表明新加坡的持牌金融机构已直接向申请人分配(例如销售、营销)该基金,则该投资可计入CDR的选项3。

(3)关于CDR的选项3,对有限合伙(LP)基金的投资是否符合资格?

为了评估对LP基金的投资是否计入CDR的选项3,LP基金必须是指定投资,并且是由新加坡持牌/注册金融机构分销的非上市基金。

(4)关于CDR的选项4,如何定义:运营公司和其在新加坡的实质性存在?(a)如果第13O/13U条基金投资于一家外国控股公司,而该公司持有一家在新加坡注册成立的非上市公司,且该公司在新加坡有经营业务和实质性存在,这符合吗?(b)对拥有全资新加坡子公司的新加坡控股/合资公司的投资符合吗?

在新加坡具有实质存在的运营公司一般具有以下特征:

● 是在新加坡注册的商业实体;

● 拥有至少25%的当地股权;

● 在新加坡拥有至少3名员工;并且

● 在新加坡设有经营场所。

从事新加坡不动产交易或持有业务的实体(从事房地产开发业务的实体除外)不符合CDR选项4下的投资资格。

对于(a)和(b)等情况,申请人必须能够在其记录中证明满足上述定义。

(5)需要提供哪些文件来验证一项投资是否为气候相关投资(即选项5)?

请保留分销、发行或构建此投资产品的金融机构或多边开发银行出具的文件(例如产品说明书、销售协议)。该文件应明确表明该投资与气候相关。新加坡金融管理局可能会出于审计目的要求提供此类文件。

(6)需要提供哪些文件来验证一项投资是否为优惠/深度优惠的混合融资(即选项6)?

请保留分销、发行或构建此混合融资投资产品的金融机构或多边开发银行出具的文件(例如产品说明书、销售协议)。如果申请人已将投资分类为优惠/深度优惠,以符合1.5倍/2倍支出倍数加权政策,MAS也可能要求申请人提供第三方证明,证明该投资为优惠或深度优惠。MAS可能会出于审计目的要求提供此类文件(包括证明)。

7.就该计划而言,合格投资专业人士(IP)的工作职责是什么?

● IP预计主要受聘于单一家族办公室 (SFO),担任投资组合经理、研究分析师或交易员,负责投资管理工作,合资格独立投资顾问的职责示例包括:

○ 制定和实施投资策略,包括建立和管理投资组合;

○ 进行投资研究和市场分析,并提出购买或出售特定金融产品或资产类别的建议;

● 金融工具交易,可能包括流动性管理和交易结构。

● 主要与运营、行政或财务/会计相关的职位不被视为符合条件的知识产权职位。

不被视为IP的示例包括:

○ 财务规划和分析、预算或资本账户管理;

○ 现金流监控;

○ 法律文件和资金汇划;

○ 税务规划支持;以及

○ 传递或输入订单(即交易结算或确认)。

8.就该计划而言,什么样的学历或工作经验可被视为IP?

● 相关学历包括:

○ 拥有会计、金融、经济学、工商管理/管理、金融工程硕士/学位/文凭,或拥有上述领域的专业硕士/学位/文凭;或

○ 相关专业认证(例如 CMFAS 或 CFA)。

● 相关工作经验包括:

○ 具有正式工作经历,从事投资管理;或

○ 拥有并购交易结构经验(如果申请人专注于私募股权/风险投资/直接投资)。

如果您还想了解更多关于新加坡家族办公室的内容,您可以查看:

【新加坡家族办公室】(一)在岸基金免税计划(13O)

【新加坡家族办公室】(二)增强型基金免税计划(13U)

【新加坡家族办公室】(三)离岸基金免税计划(13D)

如果您有在新加坡设立家族办公室或者申请就业准证(EP)的需要,您可以扫描下方二维码咨询金阁顿专业顾问。金阁顿(GolddenGroup)成立于花园城市新加坡,专业服务高净值家族和专业金融机构。主打业务有新加坡家族办公室/家族基金设立,私募基金(VCC及子基金)备案,PPLI,境外资产管理,新加坡移民,和境外保单,是您新加坡一站式的家族管家。金阁顿,为您的下一代继续服务。

·【纳闽牌照】(八)租赁、国际商品贸易、货币经纪及其他相关业务牌照

info@golddengroup.com

info@golddengroup.com  152 Beach Road,#20-01,Gateway East,189721

152 Beach Road,#20-01,Gateway East,189721