注:本文未经金阁顿授权禁止转载,否则将视为侵权,我们将采取法律措施维护权益。

在全球家族办公室版图持续重构的背景下,政策环境已成为决定资金流向与架构落地的关键变量。对于高净值家族而言,新加坡的吸引力不仅源于成熟的金融体系与稳健的法治基础,更在于其围绕家族办公室构建了一整套高度体系化、具可预期性且持续演进的政策框架。进入2026年,这一政策体系已从早期的“鼓励设立”逐步过渡至“强调实质”,在税收激励、资产配置、人员雇佣、本地支出及公益导向等方面,形成约束与支持并行的多维度制度逻辑。

新加坡的企业所得税基础税率为17%。在《所得税法》(Income Tax Act,简称ITA)第13D、13O、13OA及13U条的框架下,符合条件的基金可在整个激励期内,就其“指定投资”(Designated Investments,简称DI)所产生的“特定收入”(Specified Income,简称SI),享受完全免税待遇。DI所涉范围极广,涵盖股票及其他股权证券、债券、期票、商业票据、国库券、存款证、房地产投资信托(REITs)、新加坡境外的不动产、存放于金融机构的存款、单位信托、结构性产品以及衍生品等。对家族办公室而言,这意味着股息、利息、资本利得等投资收益在绝大多数情况下不再进入应税所得范围。

理解2026年政策框架的基础,在于把握其“双轨并行”的结构特征。2024年10月发布的FDD Cir 10/2024通知,其核心特征在于:该通函主要适用于“非单一家族办公室基金”(non-Single Family Office funds,即non-SFO funds);对于SFO基金,仅就13D计划相关内容进行修订;而SFO基金的经济条件,则另由2023年7月5日发布的专属更新规则予以规制。这一“双轨并行”的制度设计,从根本上区分了两类基金的监管路径。

根据新加坡金融管理局(MAS)的定义,SFO基金系指一类基金载体,其资产主要由同一家族或同一家族成员出资、持有或控制,并由一家SFO基金管理人进行管理,且该SFO依照《证券及期货法》(Securities and Futures Act,简称SFA)获发牌照豁免。换言之,若一支家族基金由持有资本市场服务(Capital Markets Services,简称CMS)牌照或在MAS注册的第三方持牌基金管理公司(Fund Management Company,简称FMC)进行管理,则该基金适用的是“non-SFO fund”路径,受2024年10月FDD Cir 10/2024所确立的较宽松条件约束;而若由获得牌照豁免的家族自有SFO进行管理,则适用2023年7月5日设定的较严格条件。

这一“双轨”结构直接影响架构设计决策——在架构设计阶段,部分家族即面临取舍:是以自有SFO管理并承担更严格的经济条件,还是引入第三方持牌FMC以换取较宽松条件、但同时让渡部分管理控制权。

当前,与家族办公室设立直接相关的四大激励计划分别为:13D(离岸基金豁免计划)、13O(在岸居民基金计划)、13OA(有限合伙基金计划)以及13U(增强级基金计划)。上述四大计划已于2024年10月通过MAS发布的FDD Cir 10/2024通知,被统一延长适用期限至2029年12月31日;与此同时,消费税(GST)减免计划以及预提税豁免亦同步延续。

一、Section 13D(离岸基金豁免计划)

1.13D基础机制:自评估、无须MAS申请

13D计划是四大激励计划中唯一无须向MAS提交申请、由纳税人自行评估是否符合条件的计划(self-assessed scheme)。这一制度特征使13D长期被视为家族办公室进入新加坡的“轻量化”路径,在以离岸特殊目的载体(SPV)和信托为主要架构的跨境财富管理实践中应用尤为广泛。

13D计划适用于“指定人士”(prescribed person),主要指非新加坡税务居民的基金载体(可为公司、信托或其他符合条件的实体),且该基金载体不得由新加坡人士完全实益持有。核心合规要件包括:基金须由持有资本市场服务(CMS)牌照或获相应豁免的新加坡基金管理人进行管理;“特定收入”须源自“指定投资”。

在2024年10月之前,13D计划对最低资产管理规模(AUM)和本地业务支出(Local Business Spending,LBS)均未设任何要求,成为实践中较具灵活性的选择。

2.FDD Cir 10/2024引入的首次实质性调整:最低投资专业人员要求

2024年10月1日,MAS发布FDD Cir 10/2024通知,首次对13D计划设定了“最低经济承诺”(Minimum Economic Commitment)。自财年2027(即评税年YA 2028)起,13D基金必须由一家位于新加坡的基金管理公司(SG FMC)直接管理或提供顾问服务,且该SG FMC须在每个财年聘用至少1名投资专业人员(Investment Professional,IP)。值得注意的是,与第13O条及第13U条计划不同,13D计划对该IP的薪酬并未设定最低要求。

此项调整的政策意涵在于,MAS明确将“最低经济实质”(minimum economic substance)的要求延伸至此前完全免于此类义务的13D计划,以确保即便是自评估计划,也须在新加坡具备基础的专业人员配置。对目前大量以13D计划运行的离岸结构而言,2026年是准备转型的关键窗口——财年2027的合规性,须回溯至该财年整体是否已满足最低IP要求。

此外,由于此项要求仍属“self-assessed”(自评估)性质,13D基金无须向MAS提交合规证明,但在IRAS审计、金融机构账户审查及自动交换金融账户信息(AEOI)等场景下,须能提供完整的雇佣证据链,包括雇佣合同、CPF缴款记录以及工作实质性的佐证材料。

3.30/50规则的重大豁免

2024年FDD Cir 10/2024通知的另一项重要修订,涉及所谓“30/50规则”。该规则源自现行税制中对第13O条和第13D条基金中“non-qualifying investors”(非合格投资者)的财务罚则:若非合格投资者在基金中的持股比例超过特定阈值(30%或50%),基金须向所得税局长(Comptroller of Income Tax)缴纳相应财务罚款。

FDD Cir 10/2024明确,自财年2024(即评税年YA 2025)起,对于以信托或单位信托形式构建、且自身已享受第13D条计划豁免的投资者,当其作为第13O条或第13D条基金的投资者时,30/50规则的财务罚则予以豁免。此项豁免消除了过往税务架构上的一个关键“摩擦点"——此前,13D信托或单位信托因结构上被视为“non-qualifying investors”(非合格投资者),导致其投资的13O基金须承担财务罚款,实务中这一矛盾被认为限制了信托类载体在基金投资者结构中的运用。

4.计划延期与附属机制

FDD Cir 10/2024同时确认,第13D、13O、13OA及13U条项下的四大计划,连同其附属的消费税减免计划(Goods and Services Tax Remission Scheme)以及针对向非居民支付的利息和其他合格款项的预提税豁免(Withholding Tax Exemption),均统一延期至2029年12月31日。此项延期意味着,基金一旦在2029年12月31日前获得相关计划授予,并在基准期内持续满足条件,其税务豁免即可延续至基金存续期结束,即便基金存续期跨越2029年亦不受影响。

二、Section 13O(在岸居民基金计划):双轨规则体系

1.13O计划的基础架构

13O计划适用于在新加坡注册成立并构成新加坡税务居民的公司,包括可变资本公司(Variable Capital Company,简称VCC),要求其由新加坡基金管理人进行管理,且所发行的证券不得由新加坡人士全部实益持有。在四大计划中,第13O条最具代表性,也是最早成为单一家族办公室(SFO)主流选择的计划。

理解2026年政策框架的关键切入点在于:第13O条计划的适用条件因其管理人的类型而分化为两套完全不同的标准。

2.SFO管理的13O基金:2023年7月5日新规

自2023年7月5日上午10时起,MAS对由SFO管理的基金的13O/13U申请条件作出了系统性更新。该新规适用于2023年7月5日之后提交“附件A初步呈报”(Annex A preliminary submission)的新申请,而不适用于该日期前已完成初步呈报的基金或已获批基金。

在最低AUM条件方面,SFO管理的第13O条基金的门槛设定为2,000万新元(此处指投资于指定投资(DI)的价值),且不再沿用过往“申请时1,000万新元、2年宽限期内升至2,000万新元”的分阶段宽限安排——申请时即须达到2,000万新元,并在整个激励期内持续维持。

分级支出要求(Tiered Spending Requirement)是本次改革的核心。SFO管理的第13O条基金须满足按AUM分级的年度业务支出:

● 基金规模低于5,000万新元时,最低20万新元;

● 5,000万新元≤基金规模<1亿新元时,最低50万新元;

● 基金规模≥1亿新元时,最低100万新元。

更为关键的是,这些支出必须是“本地业务支出”(Local Business Spending,LBS),即只有在新加坡发生的支出方予认可。过往第13O条计划允许非本地支出计入以满足最低支出要求的做法,自2023年7月5日起终止。

与此同时,MAS扩大了“合格支出”(eligible spending)的范围——向新加坡本地慈善机构的合格捐赠,以及向具备“新加坡金融机构实质性参与”的混合融资(blended finance)结构提供的资助(grants,指无本金与收益回流的贡献),均自2023年7月5日起被认可计入分级支出要求。

资本部署要求(Capital Deployment Requirement,简称CDR)规定,SFO管理的第13O条基金投资于以下合资格资产的金额,不得低于(i)其AUM的10%与(ii)1,000万新元两者中的较低者:

(1)在MAS认可交易所上市的股票、房地产投资信托(REITs)、商业信托或交易所交易基金(ETF);

(2)合格债务证券(Qualifying Debt Securities);

(3)由新加坡持牌金融机构分销的非上市基金;

(4)对新加坡非上市运营公司的投资;

(5)气候相关投资(2023年7月5日新增);

(6)具备新加坡金融机构实质性参与的混合融资结构(2023年7月5日新增)。

MAS为CDR设置了倍数激励机制:

(1)2倍乘数(2x multiplier)

● 在具有新加坡金融机构实质性参与的混合融资结构中的深度优惠资本(Deeply concessional capital);

● 在MAS认可交易所上市的股票(Equities);

● 以投资于MAS认可交易所上市的新加坡股票为主要投资授权(primary mandates)的ETF;

● 由新加坡持牌金融机构分销、且以投资于MAS认可交易所上市的新加坡股票为主要投资授权的非上市基金(Non-listed funds);

(2)1.5倍乘数(1.5x multiplier):

● 在具有新加坡金融机构实质性参与的混合融资结构中的优惠资本(Concessional capital)

(3)1倍乘数(1x multiplier):

● 在MAS认可交易所上市的REITs、商业信托,以及以投资于新加坡上市股票并非其主要投资授权的ETF;

● 合格债务证券(Qualifying Debt Securities);

● 由新加坡持牌金融机构分销、且以投资于新加坡上市股票并非其主要投资授权的非上市基金;

● 对新加坡非上市运营公司(non-listed Singapore operating companies)的投资;

● 气候相关投资(Climate-related Investments);

● 投资于具有新加坡金融机构实质性参与的混合融资结构中的非优惠资本(Non-concessional capital)。

这一乘数机制通过倾斜式激励,引导家族资本流向本地资本市场与政策优先领域。

在投资专业人员(IP)要求上,SFO管理的第13O条基金须聘用至少2名IP,其中至少1人必须为非家族成员;所有IP须为新加坡税务居民(Singapore tax resident);IP须受雇于SFO,担任投资组合经理、研究分析师或交易员等职位,月薪不低于3,500新元,且将其工作时间的50%以上投入合格活动。

“至少1名非家族成员IP”的要求在实务中产生了深远影响——一方面推动了新加坡投资专业人才市场的薪资基准上浮,另一方面也促使原本完全家族内生的SFO引入外部专业人员以满足合规要求。同时,“新加坡税务居民”的要求意味着,该IP须在一个日历年内于新加坡居住不少于183天;或根据IRAS行政宽免规则:连续工作横跨两个日历年且总居住期至少183天(两年行政宽免),或在新加坡连续工作三个评税年度(三年行政宽免)。此项要求对IP的签证及住所安排产生了连带约束。

此外,SFO管理的第13O条基金须在申请时及整个激励期内,于MAS持牌金融机构开设并维持一个私人银行账户(private banking account)。这一条款的制度意义在于,它将SFO的合规节点延伸至金融机构的客户尽职调查(CDD)与反洗钱(AML)合规体系,形成MAS与金融机构之间关于SFO资金合规性的协同审查机制。

3.非SFO管理的13O基金:2024年10月1日FDD Cir 10/2024新规

2024年10月1日,MAS通过FDD Cir 10/2024通知,对非SFO管理的第13O条基金设定了一套新的经济条件,自2025年1月1日起对新授予适用:

● 最低AUM条件:从“无最低AUM要求”调整为500万新元,以投资于DI的价值计量(此处采用新的基于DI的计算方式,即以基金持有的、构成DI的投资价值为准,而非净资产价值)。该条件须于每个财年末满足,而非仅在申请时满足。存量第13O条基金(即2025年1月1日前已取得授予者)则享有至财年2027(评税年YA 2028)的宽限期;

● 最低IP条件:从“无最低IP要求”调整为2名IP。对2025年1月1日至财年2026期间新授予的基金,财年2026之前无最低IP要求,自财年2027起须满足2名IP;对财年2027及之后新授予的基金,自第一年起即须满足;

● 最低年度业务支出条件:从20万新元总业务支出(TBS)调整为分级LBS:

○ AUM(基于DI)<2.5亿新元时,为20万新元;

○ 2.5亿新元≤AUM<20亿新元时,为30万新元;

○ AUM≥20亿新元时,为50万新元。

值得注意的是,此处的门槛显著低于SFO管理基金的分级要求,体现了监管对两类基金在经济实质要求上的区分。

4.非SFO 13O基金的其他重大调整

FDD Cir 10/2024对非SFO管理的第13O条基金还作出三项重要修订,每一项均具有实务价值:

● “新设立公司”条件的取消:过往第13O条规定基金必须为新设立公司,且在13O申请获批前不得收购投资(仅允许申请前3个月内的投资作为例外)。自2025年1月1日起,该限制完全取消——已在新加坡从事其他业务的公司,只要其他业务所产生的收入不享有税务豁免,亦可申请第13O条计划。MAS同时强调,第13O条基金的所有投资均须按市场条款与条件(market terms and conditions)执行,无论发生在申请前还是申请后。此项修订解决了长期困扰行业的时序难题——申请人过往须精确协调公司设立、资金注入、申请提交及开始投资的时间线,否则可能因“预先开展业务”而丧失资格。2026年起,这一时序约束不复存在。

● “投资策略锁定”条件的取消:过往第13O条基金的投资策略在申请时须由MAS认可,且运行过程中不得变更。FDD Cir 10/2024取消了该项条件,承认基于商业理由的投资策略变更为常态;但基金仍须按其发行文件或投资管理协议所授权的范围进行投资,并就策略变更向MAS进行信息更新。

● 对13D信托/单位信托投资者的30/50规则豁免:FDD Cir 10/2024自评税年2025起,对构成第13O条投资者的13D信托/单位信托予以30/50规则罚则的豁免。此举消除了跨计划投资的税务摩擦。

5.过渡安排的层次设计

非SFO管理的第13O条基金在过渡安排上呈现三层结构:

● 存量授予基金(2025年1月1日前授予):享有至财年2027(评税年YA 2028)的宽限期,即财年2027及之前仍按旧条件(20万新元TBS、无最低AUM、无最低IP)运行;自财年2027起须满足新经济条件;

● 2025年1月1日至财年2026期间的新授予:前两年(第一、第二年)无最低AUM要求,自第三年起须满足5,000万新元(基于DI);财年2026前无最低IP要求,自财年2027起须满足2名IP;最低支出方面,财年2026前维持20万新元TBS,财年2027起切换至分级LBS(20万/30万/50万新元,按AUM分级)。

● 财年2027及以后的新授予:从第一年起全面适用新经济条件。

这种分层过渡安排,一方面给予行业约2至3年的调整时间,另一方面确保最终所有第13O条基金均在同一经济基准上运行。

三、Section 13OA:新设有限合伙基金税务优惠计划

1.设立背景与政策意图

2025年1月1日,《所得税法》(ITA)新增第13OA条,为根据新加坡《有限合伙法》(Limited Partnerships Act)注册的有限合伙基金(LP Funds),提供与第13O条计划平行的税务优惠。该条款的实施细节在FDD Cir 10/2024通知中首次正式披露。

第13OA条计划的设立,回应了业界的一项长期诉求:私募股权与风险投资基金惯常采用有限合伙(LP)架构,但LP本身长期无法单独适用第13O条计划。过往,以LP形式存在的家族基金,要么须转换为公司形态方可适用第13O条,要么只能适用条件更为严苛的第13U条计划(该计划对AUM设有5,000万新元的门槛)。第13OA条的引入有效填补了这一制度空白,尤其适用于AUM规模较小,但希望沿用LP架构的PE/VC型家族基金。

2.合规条件与第13O条高度对应

第13OA条计划的合格条件在合伙层面(at the partnership level)适用,而不穿透至合伙人层面(no look-through approach)。这意味着各项经济条件——最低AUM、最低IP、最低LBS及CDR等——由LP基金整体满足,合伙人由此分得的“源自指定投资的特定收入”即可相应享受税务豁免。

在具体条件上,第13OA条基金的最低AUM(5,00万新元,以DI计)、最低IP(2人)及分级LBS(20万至50万新元)要求,均与非SFO管理的第13O条基金保持一致。第13O条计划的其他修订——如投资策略不再锁定、可在申请前取得投资等——同样适用于第13OA条计划。普通合伙人(General Partner,简称GP)负有确保LP基金持续满足第13OA条条件的义务。

3.13OA对家族办公室架构选择的意义

对家族办公室而言,第13OA条的设立提供了三个维度的新可能:

● PE/VC型家族基金的本土化:此前倾向于在开曼、英属维尔京群岛(BVI)或卢森堡等地设立LP基金的家族,现可考虑在新加坡设立LP并适用第13OA条,在更为熟悉的监管环境中享受同等的税务豁免待遇;

● 多基金架构的弹性:家族可在可变资本公司(VCC)架构(适用第13O条/第13U条)之外,增设LP架构(适用第13OA条),为不同投资策略的子基金提供更精细的治理安排与税务设计;

● 与第13U条主-联接基金(Master-Feeder)结构的协同:在第13U条主基金项下,第13OA条基金可作为具备税务豁免的LP类交易联接基金(trading feeder fund)或特殊目的载体(SPV),而不影响第13U条主基金自身的合规路径。

需注意的是,对于由SFO管理的第13OA条基金,MAS在FDD Cir 10/2024通知中未作单独设定。行业普遍预期其条件将参照SFO管理第13O条基金的2023年7月5日标准执行,但此点仍有待MAS的最终确认。

四、Section 13U(增强级基金计划)

1.第13U条计划的基础定位

第13U条计划是四大计划中适用范围最广的一项——既适用于在岸基金,也适用于离岸基金;在架构形态上,既可采用公司或可变资本公司(VCC)形式,也可采用信托、单位信托乃至多层次的“主基金-联接基金-SPV”(Master-Feeder-SPV)结构。正因其覆盖广度,该计划在2023年7月5日(SFO条件)和2024年10月1日(非SFO条件)的两轮更新中,均承载了最为复杂的修订内容。

2.SFO管理的13U基金:2023年7月5日新规

SFO管理的第13U条基金,在2023年7月5日新规下的经济条件如下:

● 最低AUM要求:维持5,000万新元,投资于指定投资(DI),须在申请时及整个激励期内持续满足,不再享有过往的宽限期;

● 分级支出要求(Tiered Spending Requirement):

○ 基金规模不超过1亿新元时,年度业务支出至少为50万新元;

○ 基金规模超过1亿新元时,年度本地业务支出(LBS)至少为100万新元;

● 资本部署要求(CDR):与第13O条一致,即(i)1,000万新元与(ii)AUM的10%两者中的较低者,须投资于合格资产;

● 投资专业人员(IP)要求:3人,其中至少1人须为非家族成员,且全部须为新加坡税务居民。

与SFO管理的第13O条基金相比,SFO管理的第13U条基金在AUM门槛(5,000万新元 vs 2,000万新元)、IP数量(3人 vs 2人)及最低支出门槛(50万至100万新元 vs 20万至100万新元)上均显著更高,充分体现了其“增强级”的制度定位。

3.非SFO管理的第13U条基金:2024年10月FDD Cir 10/2024更新

对于非SFO管理的第13U条基金,FDD Cir 10/2024通知作出以下调整(自2025年1月1日起对新授予适用,存量基金享受至评税年YA 2028的宽限期):

● 最低AUM要求:维持5,000万新元,但计量基准从净资产价值(NAV)调整为DI投资价值,且不仅要求在申请时满足,更须在每个财年末持续满足。此项“逐年核查”要求在行业中引发广泛关注——因为外部因素(如投资业绩波动、投资者赎回)可能导致基金规模在财年末未达标,而这些因素本质上不在基金管理人的控制范围之内;

● 最低IP要求:维持3人,未作调整;

● 最低LBS要求:从“20万新元本地业务支出”调整为分级LBS,与非SFO管理的第13O条基金的标准一致(20万/30万/50万新元,按AUM分档)。这一要求较SFO管理的第13U条基金(50万新元起步)大幅降低,体现了监管对两类基金在经济实质要求上的区分。

4.Master-Feeder-SPV结构“叠加式”经济条件的取消

2024年10月FDD Cir 10/2024通知中,最具突破性的修订,是取消了第13U条Master-Feeder、Master-SPV及Master-Feeder-SPV结构下的“叠加式”经济条件。

过往规则下,此类结构须按结构内实体数量累计满足经济条件——例如,一个主基金加两个SPV的结构,须满足1.5亿新元(5,000万新元×3)的AUM和60万新元(20万新元×3)的年度LBS。MAS承认,基金的AUM及LBS与其SPV或交易联接基金(trading feeder fund)的数量之间并不必然存在正相关关系,叠加要求不符合商业现实。

自2025年1月1日起,第13U条项下的Master-Feeder、Master-SPV及Master-Feeder-SPV结构,整体仅需满足一套经济条件(即5,000万新元AUM、3名IP及分级LBS)。经MAS确认,此项修订同样适用于由获豁免牌照的SFO管理的基金结构。

对多层级家族基金架构而言,这一修订意味着整体合规成本的显著下降——以往为满足叠加AUM要求,家族往往须在每个SPV中注入额外资本,由此形成的资本占用压力,如今得以释放。

5.闭式基金处理(Closed-end Fund Treatment):全新的弹性选项

FDD Cir 10/2024通知同时引入了“闭式基金处理”(Closed-end Fund Treatment),作为非SFO管理的第13O条、第13OA条及第13U条基金申请人的一项可选安排,自2025年1月1日起适用。该项选择为不可撤销的一次性选择(irrevocable one-time election)。存量第13O条/第13U条基金亦可申请转入此项处理,但须撤销原有授予并重新提交申请。

闭式基金处理的核心特征包括:

其一,AUM要求的时效弹性。年度AUM要求仅于基金第一优惠年至第五优惠年(含)期间适用,自第六优惠年起即予豁免。这与PE/VC基金的典型生命周期(前5年募集与部署,第6年起进入收割期)高度契合。

其二,LBS的累计式考核。年度LBS条件可按第一至第十优惠年的累计基准满足,自第十一优惠年起豁免。此举有效解决了PE/VC基金在收割期因投资减少导致管理费下降,进而难以满足年度LBS的困境。

其三,强制撤销时点。基金须于其投资处置阶段(divestment phase)结束时,或于第20优惠年之后的次日(以较早者为准),撤销第13U条授予。这与闭式基金“存续期固定”的商业本质保持了一致。

就投资处置阶段的确切含义,目前业界仍在等待MAS的进一步澄清。鉴于基金在完全处置投资后通常仍会维持数年,以履行买卖协议中的陈述与保证条款直至最终清算,因此投资处置阶段应理解为涵盖从投资开始处置至基金清算的整个期间。

对家族PE/VC型基金而言,闭式基金处理是2025年以来最具实务价值的新工具——它使MAS的经济条件框架得以贴合基金生命周期的实际形态,而非以“永续年度考核”的方式强加一种与PE/VC本质不相符的合规负担。

五、单一家族办公室方案常见问题解答

1.什么是"家族成员"?

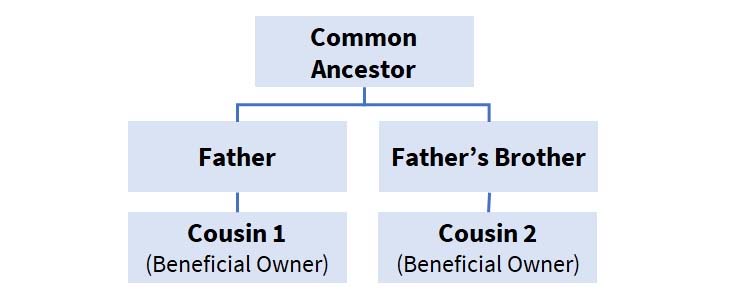

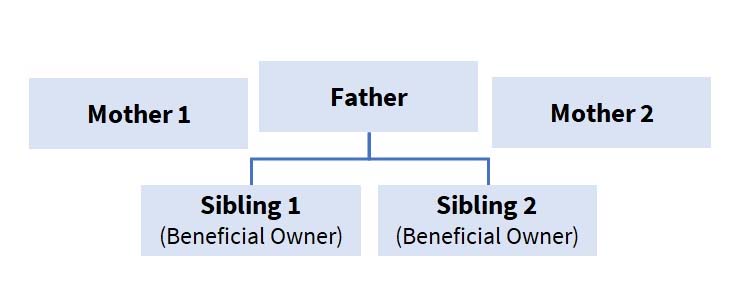

关于“家族成员”的定义,请参阅2023年7月31日发布的《单一家族办公室拟议框架咨询文件》(Consultation Paper on Proposed Framework for Single Family Offices dated 31 July 2023)。该文件将“家族”(family)界定为:共同祖先(common ancestor,无论在世或已故)的直系后裔(lineal descendants),以及该等直系后裔的现任及前任配偶、合法收养的子女,以及现任及前任继子女。2024年11月6日,MAS进一步发布对咨询反馈的回应文件(Response to Feedback),对家族定义作出重要扩充:(i)将公公/岳父、婆婆/岳母(parents-in-law)及兄弟姐妹的配偶(siblings-in-law)纳入家族成员范畴;(ii)明确共同祖先的合法收养子女与继子女亦属家族成员;(iii)引入“五代限制”,即共同祖先距在新加坡设立SFO时最年轻一代不得超过五代。以下提供若干示例说明。

示例1:表兄弟作为实益拥有人

表兄弟1(Cousin 1)与表兄弟2(Cousin 2)出自同一共同祖先,因此被视为同一家族成员。

示例2:同父异母/同母异父的兄弟姐妹作为实益拥有人

兄弟姐妹1(Sibling 1)与兄弟姐妹2(Sibling 2)出自同一共同祖先,因此被视为同一家族成员。

2.第13O条/第13U条税务优惠获批后,以下变更是否需要向MAS报告?

(a)由SFO管理的第13O条/第13U条基金的实益拥有人(beneficial owners)变更(若基金采用信托架构,则为受益人(beneficiaries)的变更);

(b)SFO的股东、董事、关键员工(C-suite高管)及投资专业人员(Investment Professionals)的变更;

(c)第13O条/第13U条基金或SFO股权结构中新增的中间层实体。

是,请通知MAS。上述与家族办公室及第13O条/第13U条基金(统称“授予对象”,awardee)相关的人员或实体的新增或替换,属于与申请时相比已发生变化的实质性信息(material information that has changed compared to the point of the application)。

请通过以下方式向MAS提供变更详情:向负责官员(officer-in-charge,OIC)、协办官员(covering officer)发送书面通知,并抄送至FO_13OU@mas.gov.sg,并提供以下信息:

● 注册/全名(Registered / Full name,个人以护照为准,如适用请同时提供中文字符姓名);

● UEN/商业注册号(Business registration number,适用于公司);

● 注册地(Place of incorporation,适用于公司);

● 注册日期(公司)/出生日期(个人);

● 国籍(Citizenship,个人;请列出所有国籍及前国籍。请同时注明该个人是否为新加坡永久居民);

● 性别(个人);

● 与实益拥有人的关系;

● 修订后的股权结构(Revised shareholding structure,如适用);

● 在家族办公室中的职位(个人);

● 相关学术资格及专业工作经验(个人;如担任SFO的投资专业人员);

● 简历(Curriculum vitae,个人;如担任SFO的投资专业人员)。

3.我有一个已获批的13O/13U基金。如果我希望将基金管理人从持牌基金管理公司(Licensed Fund Management Company,FMC)变更为SFO,应如何处理?

请通过向负责官员(OIC)、协办官员发送书面通知,并抄送至FO_13OU@mas.gov.sg,通知MAS您拟任命SFO作为该基金管理人的意向。

需要强调的是,由持牌FMC管理的13O/13U基金与由SFO管理的13O/13U基金所适用的条件存在差异。例如,某些经济条件和合格投资专业人员的数量要求均有所不同。

4.如果13O基金授予对象在申请时AUM为1,000万新元,但在授予函规定的两年宽限期结束时仍无法达到2,000万新元的AUM要求,会发生什么?(适用于2022年4月18日条件下的规则)

授予对象可基于基金的净资产价值(net asset value of the fund)或基金持有的指定投资总资产价值(value of the fund's gross assets in designated investments),来满足宽限期结束时的AUM条件。如授予对象在宽限期结束时仍无法满足优惠方案的要求,该授予将自宽限期结束之日起被撤销。

5.如果13O基金授予对象在申请时AUM为2,000万新元,但此后AUM降至授予函规定的2,000万新元年度最低维持金额以下,会发生什么?(适用于2023年7月5日条件下的规则)

当AUM低于2,000万新元时,授予对象不得在该基准期内享受税务豁免。但在后续任一期间,只要授予对象满足相关条件,仍可在该后续期间享受税务豁免。

资本部署要求(CDR)规定,基金须将以下两者中的较低者:(i)AUM的10%,或(ii)1,000万新元,投资于下列一项或多项合资格资产:

选项1:在依据《证券及期货法》第9条由MAS认可的交易所上市的股票、REITs、商业信托或ETF;

选项2:合格债务证券;

选项3:由新加坡持牌/注册金融机构分销的非上市基金;

选项4:对具有经营业务、且在新加坡具备实质性业务存在的非上市新加坡注册运营公司的投资;

选项5:气候相关投资;

选项6:具有新加坡(持牌/注册)金融机构实质性参与的混合融资结构。

6.就CDR选项3而言,“分销”(distributed by)的含义是什么?

指对基金进行营销或销售(marketing or selling of the fund)。

7.就CDR选项3而言,若所投资的基金由一家全球基金管理公司分销,且该全球基金管理公司在新加坡设有一家关联持牌金融机构,此项投资是否合格?

如授予对象能提供文件(例如销售协议),证明该新加坡持牌金融机构直接向授予对象分销(例如销售、营销)了该基金,则该项投资可计入CDR选项3。

8.就CDR选项3而言,对有限合伙(Limited Partnership,LP)基金的投资是否合格?

在判断对LP基金的投资是否可计入CDR选项3时,该LP基金必须同时满足两项条件:

(i)属于指定投资(Designated Investment);

(ii)系由新加坡持牌/注册金融机构分销的非上市基金。

9.就CDR选项4而言,如何定义:(i)运营公司(operating companies)和(ii)在新加坡具备实质性业务存在(substantive presence in Singapore)?此外,(a)如果13O/13U基金投资于一家境外控股公司,该境外控股公司持有一家具有经营业务且在新加坡具备实质性业务存在的非上市新加坡注册公司,该投资是否合格?(b)投资于一家新加坡控股/合营公司(Singapore holding/joint venture company),该公司拥有一家全资新加坡子公司(wholly-owned Singapore subsidiary),是否合格?

在新加坡具备实质性业务存在的运营公司,一般应具备以下特征:

● 是在新加坡注册的商业实体;

● 至少25%的本地股权权益(local shareholding interest);

● 在新加坡至少有3名员工;以及

● 在新加坡拥有经营场所。

从事新加坡不动产交易或持有业务的实体(从事地产开发业务者除外)不符合CDR选项4的投资资格。

就上述(a)和(b)两种情形而言,授予对象须能于其记录中证明上述定义已获满足。

10.需要提供哪些文件来证明某项投资属于气候相关投资(即选项5)?

请保存由分销、发行或构建该投资产品的金融机构或多边开发银行(Multilateral Development Bank,MDB)出具的文件(例如产品说明书(product factsheet)、买卖协议(sale agreement))。该文件应明确表明该投资属于气候相关投资。MAS可出于审计目的要求提供此类文件。

11.需要提供哪些文件来证明某项投资属于优惠/深度优惠性质的混合融资投资(即选项6)?

请保存由分销、发行或构建该混合融资投资产品的金融机构或多边开发银行出具的文件(例如产品说明书、销售协议)。当授予对象将该投资归类为优惠资本(concessional)或深度优惠资本(deeply concessional)以获取1.5倍/2倍乘数认可时,MAS还可能要求授予对象提供第三方出具的证明文件(attestation from a third party),证实该投资确属优惠或深度优惠性质。此类文件(包括第三方证明)可能被MAS出于审计目的要求提供。

12.就本方案而言,合格IP的预期职位是什么?

合格IP应主要受雇于SFO,担任以下岗位之一,从事投资管理活动:投资组合经理(portfolio manager)、研究分析师(research analyst)、或交易员(trader)。合格IP的职责示例包括:

● 制定和执行投资策略,包括构建和管理投资组合;

● 进行投资研究和市场分析,并就特定金融产品或资产类别的买入或卖出提出建议;以及

● 金融工具的交易,包括流动性管理和交易结构设计(deal structuring)。

主要从事运营、行政、或财务/会计的岗位不构成合格IP岗位。以下是不被视为IP岗位的示例:

● 财务规划与分析、预算编制、或资本账户管理;

● 现金流监控;

● 法律文件起草和资金汇付(fund wiring);

● 税务规划支持;以及

● 传达或录入交易指令(即交易结算或确认工作)。

13.就本方案而言,什么被视为合格IP的相关正式工作经验或学术资格?

相关学术资格包括:

● 会计、金融、经济、工商管理(Business Administration/Management)、金融工程(financial engineering)等领域的硕士/学士/大专文凭,或上述领域专业方向(specialisation)的硕士/学士/大专文凭;或

● 相关专业认证(例如CMFAS或CFA)。

相关工作经验包括:

● 以正式雇佣身份从事投资管理活动(见上题)的经验;或

● 并购交易架构设计(deal structuring in mergers and acquisitions)的经验(前提是授予对象的投资重心在私募股权/风险投资/直接投资领域)。

六、家族办公室慈善税务计划

家族办公室慈善税务优惠计划(Philanthropy Tax Incentive Scheme,简称PTIS)的推出,旨在巩固新加坡作为亚洲慈善中心的地位。PTIS是《家族办公室基金税务优惠方案》的组成部分,鼓励新加坡单一家族办公室(SFO)作出更大规模的慈善贡献。该计划适用于依据《所得税法》第13O条、第13OA条或第13U条管理基金的SFO申请人。

1.核心优惠

● 对符合条件的境外捐赠,给予100%的税务扣除,优惠期为5年;

● 每年的扣除上限为捐赠人法定收入(Donor's Statutory Income)的40%(如同期亦享受“境外人道主义援助税务扣除计划(OHAS)”,两计划共享此40%上限);

● PTIS计划授予期截至2028年12月31日。

“境外捐赠”(Overseas Donations)指:以现金形式作出、以使新加坡境外的人、事件或对象受益为主要目的的慈善、公益或博爱性质捐赠。

对于采取创新慈善形式进行的境外捐赠,同样可在PTIS下享受100%的税务扣除。此类创新形式包括混合融资结构(blended finance structures)、社会影响力债券(social impact bonds)、影响力投资(impact investments)、创投型慈善(venture philanthropy)等,但须满足以下前提条件:

● 获批合格捐赠人(Approved Qualifying Donor)不得收取任何本金偿还,亦不得因其参与而获得任何形式的回报;

● 捐赠所经由的合格本地中介机构(Qualifying Local Intermediary,简称QLI)须遵守与其慈善注册资格相关的规则与法规;

● PTIS优惠申请人及其捐赠须符合该项计划所规定的全部优惠条件与资格标准。

2.合格捐赠人(Qualifying Donor)

合格捐赠人即有权享受税务扣除的主体。每家SFO须从以下四个类别中仅选定一类,作为其合格捐赠人:

● 管理第13O条/第13U条基金的SFO本身;

● 第13O条/第13U条基金的受益人(A Beneficiary of the 13O/13U Fund);● 第13O条/第13U条基金的最终实益拥有人(An Ultimate Beneficial Owner of the 13O/13U Fund);

● 关联家族企业(Family business / Related Family Business),指一家总部位于新加坡的非上市公司实体,且其最大股东与第13O条/第13U条基金的最终实益拥有人或受益人为同一家族成员。

3.合格条件(Qualifying Conditions)

管理第13O条/第13OA条/第13U条计划基金的合格SFO,须同时满足以下条件:

● 聘任并维持一名慈善专业人员(Philanthropy Professional)(可为内部聘用或外包);

● 额外产生20万新元的本地业务支出(Local Business Spending);

● 额外雇用一名本地专业人员名额(Local Professional Headcount,简称PHC)(该人员须为新加坡公民或永久居民,月薪至少3,500新元,实质性从事慈善或基金管理活动;且可同时担任慈善专业人员)。

4.合格本地中介机构(Qualifying Local Intermediaries,QLIs)

境外捐赠须通过QLIs进行,QLIs包括以下类别:

● 持有有效“境外慈善用途筹款许可证”(Fundraising for Foreign Charitable Purpose Permit)的特定注册及豁免慈善机构;

● 由新加坡金融机构设立的、经MAS认可的慈善机构及非营利组织;

● 由文化、社区及青年部(Ministry of Culture, Community and Youth,MCCY)的“资助方计划”(Grantmaker Scheme)下选定的资助方;

● 经MAS批准的其他选定实体。

5.已获批QLIs名单(截至2025年6月1日)

● Asia Community Foundation Ltd.;

● AVPN Ltd.;

● Caritas Humanitarian Aid & Relief Initiatives (Singapore) Ltd.;

● Philanthropy Asia Alliance Ltd.;

● TT Foundation Advisors Ltd.;

● UBS Optimus Foundation Singapore Ltd.;

● WWF-World Wide Fund For Nature (Singapore) Limited。

如果您有在新加坡设立家族办公室或进行全球资产配置的规划,您可以扫描下方二维码咨询金阁顿专业顾问。金阁顿(GolddenGroup)成立于花园城市新加坡,专业服务高净值家族和专业金融机构。主打业务有新加坡家族办公室/家族基金设立,私募基金(VCC及子基金)备案,PPLI,境外资产管理,新加坡移民,和境外保单,是您新加坡一站式的家族管家。金阁顿,为您的下一代继续服务。

·【私募人寿保险(PPLI)】(下)从中国大陆到新加坡:PPLI如何补足离岸公司与

·【私募人寿保险(PPLI)】(中)透明时代下的财富架构重构:PPLI如何补足信托

·【私募人寿保险(PPLI)】(上)税收透明时代的财富持有:PPLI如何实现递延增

info@golddengroup.com

info@golddengroup.com  152 Beach Road,#20-01,Gateway East,189721

152 Beach Road,#20-01,Gateway East,189721