注:本文未经金阁顿授权禁止转载,否则将视为侵权,我们将采取法律措施维护权益。

在新加坡,企业一旦完成消费税(GST)注册,就需要全面、准确、可追溯地保存与GST相关的各类业务记录。这不仅是税务申报的基础,也是提升企业财务透明度、有效应对审计检查及进行税务筹划的重要保障。

今天,我们将为大家系统梳理GST注册企业在日常经营中应保存的各类账簿、凭证与资料,明确其保存形式、保管期限及法律责任,帮助企业建立科学、合规的记录保存制度,降低税务风险,提升运营效率。【文中所称“企业”包括独资企业、普通合伙企业、有限责任合伙企业、有限合伙企业、公司、俱乐部、协会、管理机构或组织、非营利组织、法定机构及政府机构。】

一、新加坡GST注册企业如何保存会计与税务记录?

1.企业需要保存哪些类型的记录?

企业需保存的记录类型包括:

a.所有商业交易的原始凭证,包括收据、发票、凭单、客户/供应商发出的或收到的其他相关文件、银行对账单;

b.能够反映企业资产与负债、收入与支出、利润与亏损状况的会计分类账、附表和日记账;

c.与企业交易相关的任何其他书面证据。

以上要求适用于所有支付方式及交易平台,包括无现金电子支付服务(如 PayNow)、“先买后付”平台(BNPL)、电子商务市场和配送平台等。

2.为什么要保存记录?

良好的记录保存习惯是企业经营管理的重要组成部分,其好处包括:

a.有助于作出更优的商业决策;

b.了解企业的财务状况(如盈利或亏损情况,是否存在内部舞弊或盗窃行为);

c.降低申报所得税和GST时的成本与工作量,并便于回应新加坡国内税务局(IRAS)的查询(如有)。

企业主和公司董事有责任确保记录的妥善保存。您应建立一个系统化的记录保存机制,以确保所有所得税与GST申报均有充分文件作为依据和支持。

3.如何保存记录?

(1)实体记录

a.企业可选择以纸质形式保存交易记录,例如账本、纸质收据和发票;商业交易应附有原始凭证,例如供应商发票/收据和发给客户的发票副本;

b.所有实体记录必须保持清晰、整齐;例如,热感纸打印的收据应保留复印件,以防文字褪色而导致信息缺失。

(2)电子记录

a.企业也可使用电脑和/或会计软件以电子方式保存记录,包括Microsoft Office应用程序、市售会计软件、自定制会计系统和影像系统;【“影像系统”是指任何能够捕捉、存储、检索或输出图像的计算机系统;影像记录即为保存在该系统中的业务文件】若原始凭证以电子形式保存,无需再保留纸质副本作为税务记录;

b.将记录以电子格式保存用于税务目的,无须事先取得IRAS的批准;但企业必须建立健全的内部控制机制,确保电子记录(包括所有电子交易记录)的完整性、准确性、可靠性及可用性;

c.使用电子记录的优势包括:

i.快速、高效、准确地记录交易(含客户资料、付款信息、库存信息等);

ii.及时掌握经营状况,便于制定计划和预测需求;

iii.发票储存便利,易于生成摘要与报告,以满足税务及其他报告义务;

iv.与实体记录相比,占用更少的储存空间;

v.便于备份,并能在遭遇盗窃或自然灾害时将备份储存在更安全的地方。

请注意:企业有责任妥善备份所有记录。若记录遗失或损毁,企业须依据可得资料重建完整记录。

会计软件是提升记录保存效率及税务合规能力的重要工具。您可参考“IRAS会计软件注册+”(Accounting Software Register Plus, ASR+)中列明的、与IRAS主要API产品集成的软件及推荐的数字功能,以简化税务合规流程。【相关软件清单可在IRAS官网查询:www.iras.gov.sg,路径为:Digital Collaboration > For Software Developers > Accounting/Tax Software > IRAS Accounting Software Register Plus (ASR+)。

(3)实体记录与电子记录对比

a.对于交易量较小的企业,手工记录系统可能已足够;但随着业务增长与交易增多,手工系统可能难以应对日益复杂的需求,举例而言,若企业经营多家零售门店,则电子记录系统更适合集中管理各类交易;

b.电子系统可降低人力成本,无需逐笔手工输入交易;原始凭证(如收据、发票、付款凭单)可选择保留为实体或电子形式。

无论记录形式如何,企业必须确保记录及时更新,并以IRAS能够基于其核实所得税和GST申报数据的方式进行分类整理。

若记录缺失,IRAS将基于现有资料对企业经营状况进行估算。

如记录不充分,相关支出或其他申报(如资本津贴、GST进项税)可能被拒绝。

4.应保存记录的期限?

根据《1947年所得税法》和《1993年商品及服务税法》,企业必须至少保留记录五年。

此外,对于公司和有限责任合伙企业(LLP),即使企业已注销、解散或清盘,仍需为税务目的继续保留相关记录至少五年。【您可以参考《1967年公司法》(第4条、第344H条)、《2018年破产、重组与解散法》(第195条)、《2005年有限责任合伙法》(第4条、第71条及第五附表第67条)中关于记录保存的相关规定。此外,根据《1947年所得税法》第37R(24)和(26)条,与“企业创新计划”现金奖励申报相关的记录需保存七年。】

若企业终止运营,记录保存责任将由公司或LLP解散前的管理人员承担。若处于清盘程序中,该责任则由清算人承担。【注:通常情况下,公司或LLP的“管理人员”包括(但不限于):公司的任何董事、秘书或其他执行职务的雇员;LLP的任何经理;根据某项文书授予的权力,受任为公司/LLP部分业务的接管人及经理;自愿清盘中被任命的清算人。】

除了所得税及GST相关的保存义务外,企业也可能需要根据其他法律(如《1967年公司法》)的要求,保存额外的记录资料以符合监管规定。

5.不遵守规定的后果

若企业未能遵守记录保存的法定要求,可能构成以下违法行为:

● 《1947年所得税法》第67条(连同第94条)项下的违法行为;和/或

● 《1993年商品及服务税法》第46(6)条项下的违法行为。

可能导致的后果包括:

a.新加坡国内税务局(IRAS)将依其最佳判断估算企业收入;

b.支出申报、资本津贴或GST进项税申报可能被拒绝;

c.被处以罚款。

具体而言,根据《1947年所得税法》,最高可被罚款5000新元(若不付款,可能被判监禁最长6个月);根据《1993年商品及服务税法》,最高可被罚款5000新元和/或监禁最长6个月;若再次违规,最高罚款为10000新元和/或监禁最长3年。

二、新加坡GST注册企业记录保存要求

1.收入记录

企业必须保留所有与业务收入相关的交易记录(包括原始凭证),并能够对相关内容作出合理解释,应保存的记录包括:

a.销售发票/税务发票/客户记账税务发票/简化税务发票、编号连续的收据/凭证或收银机条,作为所有收入交易的凭证;【注:若发票上含GST的总金额不超过1000新元,则可开具简化税务发票】

b.与租户签署的租赁协议,作为租金收入的证明;

c.用于记录自用存货/库存的账本;

d.开出的贷项通知单(例如退货、未提供服务);

e.出口文件(如交货单、提单、空运单、出口许可证);

f.收款证明(如银行对账单);

g.与客户签署的合同/协议。

若销售所得被直接用于支付业务支出或采购,企业应记录该款项的用途,并将其视为销售收入计入账目。同样地,若从现金收入中提取资金作个人用途,也必须进行记录,并将该提取款项计入销售收入。

请注意,所有销售收入应在所得税申报中列示为“营业收入”。

2.业务支出记录

企业必须保留所有与业务支出相关的交易记录(包括原始凭证),并能够对相关内容作出解释,应保存的记录包括:

a.所获销售发票/税务发票/客户记账税务发票/简化税务发票或收据,作为业务支出的凭证;

b.付款凭单及与服务提供方签署的相关合同/协议【附上收款方签收确认】;

c.员工薪酬付款凭证;

d.雇主为员工缴纳中央公积金(CPF)的记录;

e.与房东签署的租赁协议,作为租金支出凭证;

f.付款证明(如银行对账单);

g.股东大会(AGM)/特别股东大会(EGM)会议记录,反映董事薪酬批准事项。

3.采购记录

企业必须保留所有与采购活动相关的交易记录(包括原始凭证),并确保能够解释每一笔交易,应保存的记录包括:

a.来自供应商的销售发票/税务发票/客户记账税务发票/简化税务发票、收据或贷项通知单,以及发出的借记通知单,作为采购凭证;

b.进口文件,如提单、空运单、进口许可证、辅助进口证明、新加坡快递公司(AEC)出具的进口汇总报告;

c.付款证明(如银行对账单);

d.与供应商签署的合同/协议。

建议企业每日记录采购交易。

4.会计记录及附表

企业应系统性地保存用于记录业务交易的会计账目及附表,包括:

a.存货/库存清单,作为每个会计期末的库存凭证;

b.销售明细,作为收入交易凭证;

c.采购明细,作为采购交易凭证;

d.总分类账,用于记录资产与负债以及收入与支出;

e.GST账户摘要,记录每个会计期间的进项税与销项税总额;

f.交通费用、海外差旅费用及招待费用的详细附表;

g.固定资产附表。

上述会计记录与附表将用于编制利润与损益表及资产负债表。企业必须妥善保存用于编制上述记录和附表的所有原始凭证,例如收据、税务发票、付款凭单及其他相关文件。若无法提供相关凭证,IRAS可基于可得信息估算企业收入,并可能拒绝支出、资本津贴或GST进项税的申报,甚至对企业处以罚款。

5.其他记录

企业还应保留与其他可能影响应缴或可抵扣GST的业务交易相关的记录(包括原始凭证),例如:

a.将业务资产用于非业务用途(如员工个人使用办公设备、办公家具或公司货车);

b.无论是否收到对价,转让业务资产(如将库存商品免费赠送给员工或客户);

c.从新加坡海关监管的仓库中提取进口货物(GST暂缓机制)。

此外,企业还需保留能够证明其或他人是否涉及“失踪商人欺诈”(Missing Trader Fraud,简称MTF)安排的尽职调查记录,包括:

a.风险评估;

b.所进行的尽职调查及为应对特定风险而设计的核查措施;

c.对核查结果所采取的应对行动。

IRAS已针对特定行业发布专门的记录保存指南与模板。【有关适用行业清单,请访问IRAS官网:www.iras.gov.sg(路径:Taxes>Goods & Services Tax (GST)>Specific Business Sectors)】

若企业属于特定行业,请务必参考相关行业指南以了解适用的记录保存要求。例如,关于低价值商品再交付者(Redeliverers of Low-Value Goods)的记录要求,请参阅IRAS电子税务指南《商品及服务税:通过海外供应商注册制度对进口低价值商品征税(第四版)》。

此外,参与GST计划的企业还需遵守特定的记录保存要求。相关信息请参阅IRAS官网:www.iras.gov.sg(路径:Schemes>GST)。

6.税务稽查所需的文件格式

若IRAS要求提供记录,企业必须能够以以下格式提交:

A.数据列表类文件格式选项:

i. Microsoft Excel电子表格;

ii. Microsoft Access文件;

iii. 分隔符文本文件(如CSV格式,“.csv”);

B.非数据列表类文件格式选项:

i. Microsoft Word文档;

ii. Adobe Acrobat(PDF)文档。

三、新加坡GST注册企业不同类型记录的详细说明

1.销售发票/税务发票/客户记账税务发票/简化税务发票

作为GST注册企业,您在大多数情况下必须开具税务发票,除非符合特定例外情形。税务发票应包含以下信息:

a.明显标示“Tax Invoice”字样;

b.发票编号;

c.发票日期;

d.企业名称、地址及GST注册编号;

e.客户名称及地址;

f.足以识别所提供货物或服务的描述及供应类型;

g.每项货物或服务的数量/服务范围及未含GST的金额;

h.提供的现金折扣(如有);

i.应付总金额(不含GST)、GST税率及GST金额(需分别列示);

j.应付总金额(含GST);

k.免税、零税率或其他供应的分项总金额,按类型分别列出。

若您向GST注册客户销售总值超过10000新元的“规定货物”(如手机、记忆卡、市售软件)用于客户业务用途,必须开具“客户记账税务发票”。详见IRAS电子税务指南《商品及服务税:规定商品的客户会计(第九版)》。【官网路径:www.iras.gov.sg > e-Tax Guides(快捷链接)> GST: Customer Accounting for Prescribed Goods】

对于零税率供应,您可选择开具销售发票或税务发票。若选择销售发票,内容应包括:

a.发票编号;

b.发票日期;

c.企业名称、地址及GST注册编号;

d.客户名称及地址;

e.足以识别所提供货物或服务的描述;

f.每项货物/服务的数量或范围及应付金额;

g.现金折扣(如有);

h.应付总金额。

若您提供的货物或服务的总应付金额(含GST)不超过1000新元,可开具简化税务发票,需包括:

a.发票编号;

b.发票日期;

c.企业名称、地址及GST注册编号;

d.足以识别所提供货物或服务的描述;

e.含GST的总应付金额;

f.说明如“价格已含GST”的声明。

需要注意的是,不可对零税率或免税供应开具简化税务发票,应使用销售发票或税务发票。

(1)发票格式与电子税务发票要求

您可以自行设计、打印发票,也可以购买预印发票。若您开具电子税务发票,需遵守以下要求:

a.建立内部控制机制,确保开具并传送给客户的电子税务发票完整且准确;

b.确保开具的电子税务发票包含《商品与服务税(一般)条例》第11条或第13条规定的所有必要信息(如适用);【对于通过InvoiceNow发送的电子发票,即使未标示“Tax Invoice”字样,IRAS仍视其为有效税务发票,前提是该发票符合所有规定】;

c.建立内部控制机制,确保电子税务发票在传送前及传送过程中无法被篡改;

d.建立机制确保所有相关交易的销项税都已完整申报在GST申报表中;

e.电子税务发票应可供人工阅读、核查和保存;

f.对于已经开具电子税务发票的客户,不应再开具纸质发票;如确有需要,必须采取措施防止客户重复申报进项税(例如,作废纸质或电子发票其中之一)。

若客户以现金支付,应在税务发票上清晰注明已收款及收款日期。

税务发票必须在供货时间起30天内开具。对于非GST注册客户不强制要求开具税务发票。但由于您可能无法得知客户是否已注册GST,建议对所有客户一律开具税务发票,以简化合规流程。

若您开具的是外币发票,以下金额应按供货时间当时新加坡的卖出汇率折算为新元:

a.不含GST的应付总金额;

b.GST税额;

c.含GST的应付总金额。

若税务发票中有多项应税项目,其总GST额可以用下列方式计算:

a.各项目的GST金额累加;

b.所有项目不含GST的总金额×当前GST税率。

以上两种方法可能出现轻微差异,但均为可接受的做法,前提是您需在所有申报期间持续采用相同方法。

发票中GST总额可四舍五入至最接近的整分位(即两位小数)。由于新加坡已停发一分硬币,为方便现金支付,您也可以将总金额四舍五入至最接近的五分,向上或向下取整均可,但须始终如一地执行该决定。

(2)使用客户电子系统(CES)开具发票的要求

如客户要求您在其平台(即“客户电子系统”,Customer Electronic System, CES)中录入发票信息以取代您方自行开具税务发票,并以CES数据作为GST申报依据,您与客户双方必须满足以下条件:

a.双方书面约定,以CES中发票信息为唯一GST申报依据,不另开具税务发票,包括:

● CES中所列发票日期为正式发票开具日期;

● 所申报的供应额和GST税额以CES中的新元金额为准;

b.应确保只有授权人员可访问CES,例如通过身份验证系统进行限制;

c.应设有安全机制,防止发票内容在传送过程中被篡改,并确保信息完整、准确;

d.CES中保存的发票信息应符合GST条例第11条或13条的所有要求,如有偏离,须获得GST主税官事先批准;

e.CES中信息须能以人工可读格式提取或打印,并在需要时提供给IRAS;

f.若另生成内部发票用于会计或记录,其内容(如发票编号、日期、金额及GST)必须与CES数据一致;

g.若您的GST注册状态被取消或注册号更换,须立即通知客户;

h.若发现发票数据存在错误,双方须立即沟通并作出调整;

i.您和客户须保留或能生成CES下的客户/供应商及发票主数据清单,以建立审计追踪并配合IRAS信息查询。

如果您将开具或接收发票的职能外包给第三方,您仍有法律责任确保发票内容、保存和生成的合规性。例如,如您与客户或供应商达成以CES代替发票的安排,您应与第三方审查该安排对外包协议的影响,并将其纳入正式外包合同中。

(3)InvoiceNow——新增强制电子发票要求

已注册消费税(GST)的企业必须使用InvoiceNow解决方案,通过InvoiceNow网络向新加坡国内税务局 (IRAS) 传输发票数据,此项强制措施将逐步实施:

● 自2025年11月1日起,对于自愿注册GST的新成立公司;

● 自2026年4月1日起,适用于所有新的自愿GST注册者。

早期采用的软启动已于2025年5月1日开始,IRAS鼓励所有GST注册企业和在2025年5月1日或之后申请GST注册的企业通过InvoiceNow网络使用InvoiceNow-Ready解决方案将其发票数据传输给IRAS。

2.收据

面对非GST注册客户,您可选择开具收据而非税务发票。但客户如有要求,应提供收据。收据是收入交易的凭证,必须有流水号并保留副本。

若您选择不出具收据,无需事先取得IRAS批准。但您必须完整准确记录所有收入交易,并建立明确的审计追踪系统。建议使用收银机或会计软件来协助记录收入。

GST注册企业仍必须根据GST法规开具税务发票,因为不出具收据不等同于免除开具税务发票的义务。

企业在采购业务物品时,不论付款方式或金额多少,都应索取收据作为付款凭证。收据应包含以下信息:

a.出具日期;

b.供应商名称和GST注册号;

c.应付总金额(含GST);

d.“所付价格已含GST”字样。

若由收银机打印且有商品/服务描述,此类收据也属有效。

3.收银机发票带

可使用带有内部发票带的收银机记录所有现金销售。

使用收银机时,须确保所有现金交易均记录在机内,并保留内部记录带。建议每日手工或电子记录现金收入总额。

4.私用存货登记簿

若您将库存商品用于私人用途,应将该商品市值记入销售收入/应税销售中,并对已抵扣的进项税进行输出税申报。

5.红字发票(Credit Notes)

红字发票可用于退货、交易折扣或更正错误(如应开零税率误开标准税率)。红字发票必须记录,因为它们会减少销售金额。红字发票应包含:

a.编号(如流水号);

b.出具日期;

c.企业名称、地址及GST注册号;

d.客户名称及地址;

e.原税务发票编号及出具日期;

f.商品/服务描述;

g.发票原因(如“退货”);

h.每项商品的数量及折扣金额;

i.不含GST的折扣总额;

j.GST税率及金额;

k.含GST的折扣总额。

若满足以下条件,可选择不调整原发票中的GST金额:

a.与客户书面达成不调整GST金额的协议;【可采用信函或邮件形式,无需正式合同,双方应保存该书面协议,供IRAS审查】;

b.客户为完全应税企业(无免税供应);

c.红字发票注明:“此发票不用于GST目的”。【如满足上述条件,供应商和客户可不调整销项税/进项税及相应应税供应金额】

6.进出口相关文件

若您在业务中涉及商品进出口,须保存以下记录(如适用):

● 进出口许可证;

● 附属进出口证;

● 装运单、包裹托运单;

● 快递托运单;

● 航空快递入境摘要报告(AEC);

● 提单、航空运单;

● IESGP(海关)许可证;

● 发票/采购订单;

● 装箱单;

● 交货单;

● 保险单;

● 付款凭证。

7.银行对账单

银行对账单是企业记录保存的重要部分。企业应保留所有与业务相关的银行对账单,并尽量将个人与业务账户分开管理。若使用同一账户,需清楚区分业务与个人交易。

将所有营业收入存入业务银行账户,可更方便追踪收入。建议使用银行转账等电子支付方式进行采购和支付,以便出现在银行账上。

银行对账单明细可能与您方记录不符(如银行手续费、自动扣款、利息等),您需定期进行银行调节,确保记录更新一致。

8.员工薪酬与雇主CPF供款记录

员工薪酬包括工资、薪金、奖金、佣金和津贴。应保存以下记录:

a.员工详情(如姓名、身份证号、职位);

b.付款凭证或薪酬表;

c.CPF供款对账单(用于雇主CPF供款申报)。

您可使用这些记录准备《雇员薪酬申报表》(表格IR8A)。

9.向个人支付服务报酬的付款凭证

若您不是以现金方式支付个人(如清洁服务人员、自由职业簿记员)提供的服务,而是开具付款凭证,必须在凭证中注明以下信息:

a.收款人的全名、身份证号码和地址;

b.付款日期和所提供服务的性质;

c.付款金额的计算依据;

d.收款人确认收讫的签名。

10.存货/库存清单

编制存货/库存清单有助于您了解每个会计期末的库存情况。

存货/库存包括用于制造或销售的任何生产、制造、取得或购买的物品。为确定期末库存价值,应在每个会计期末进行实物盘点。

11.销售清单

您须按照下表格式保留销售清单,并且您应在GST申报表中申报来自标准税率供应和/或零税率供应的总销售额:

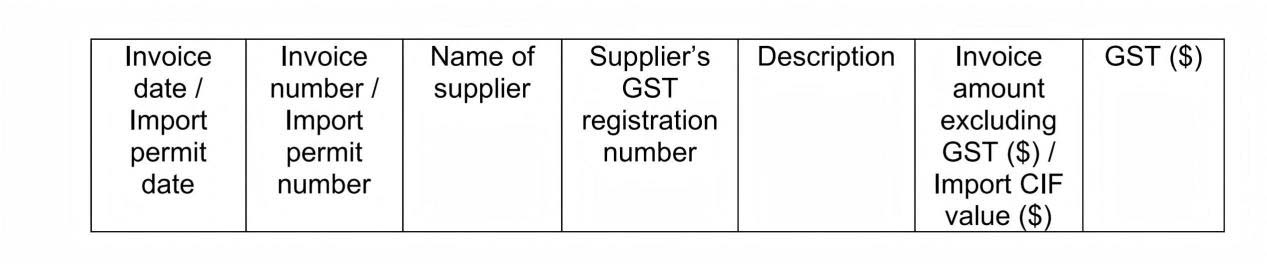

12.采购清单

您须按照下表格式保留采购清单:

13.费用明细表

出于商业目的而产生的费用,符合《1947年所得税法》的相关规定的,可申报税务扣除,您应保留以下费用明细表以申报扣除:

a.公共交通费用,每次出行记录以下信息:

i.日期和目的地;

ii.交通方式;

iii.费用承担人姓名及职务;

iv.出行目的;

v.花费金额;

b.海外出差费用,每次出行记录以下信息:

vi.日期和目的地;

vii.交通方式;

viii.费用承担人姓名及职务;

ix.出差目的及持续时间;

x.花费金额;

c.招待费用,每次活动记录以下信息:

xi. 招待日期及地点;

xii. 费用承担人姓名及职务;

xiii. 招待目的;

xiv. 被招待人姓名及职务;

xv. 花费金额。

应保留如出租车收据、旅行文件等原始凭证以支持公共交通、海外出差和招待费用的扣除申报。仅凭信用卡签账单或月结单无法作为足够依据。

14.固定资产明细表

固定资产明细表应记录与企业固定资产(如设备、机动车)相关的所有支出。建议自营业开始时起就准备固定资产明细表,记录所购资产。每项资产应记录以下内容:

a.购置日期及成本;

b.出售日期及售价(如适用)。

并保存相关合同、发票等文件。

15.资本津贴申报记录

固定资产购置所产生的支出属于资本性支出,不可作为费用抵税。然而,您可申请资本津贴。

有关资本津贴的详细信息,请访问IRAS官网:【www.iras.gov.sg>税种>公司所得税>公司收入与扣除>津贴申报>资本津贴】

您应记录已申报扣除的资本津贴金额,以便计算未来年度的申报额度。

四、新加坡GST注册企业记账与记录管理建议

企业应从营业开始之日起建立完整的记录管理制度。以下是一些实用的记账建议,可帮助您提升账务管理质量:

a.建立一套任何熟悉业务操作人员都能理解的记账系统,而不仅限于会计人员。系统应能提示应收账款的跟进时间或付款到期提醒,以便更好地管理现金流并核对交易记录;

b.每日记账,保持记录及时更新;

c.在交易发生时取得所需原始凭证,不要等到申报时才去收集;

d.交叉参照记录,例如以支票付款时,在发票上注明支票号码;

e.确保所有交易准确记录;

f.开设专用的企业银行账户,以便更清晰地管理企业资金。

如果您想了解更多关于新加坡公司注册的内容,您可以查看以下文章:

【新加坡公司注册小常识】(一)国际业务运营需了解的转让定价

【新加坡公司注册小常识】(二) 纳税人所得税预裁定制度

【新加坡公司注册小常识】(三)董事与财务报告相关的职责及董事辞职和资格取消

【新加坡公司注册小常识】(一)外国公司在新加坡的经营模式

【新加坡公司注册小常识】(二)公司名义股东登记指南

【新加坡公司注册小常识】(三)新加坡公司在什么情况下需要注册商品及服务税 (GST)

如果您有到新加坡注册公司的需要,您可以扫描下方二维码咨询我们的专业顾问。金阁顿(GolddenGroup)成立于花园城市新加坡,专业服务高净值家族和专业金融机构。主打业务有新加坡家族办公室/家族基金设立,私募基金(VCC及子基金)备案,PPLI,境外资产管理,新加坡移民,和境外保单,是您新加坡一站式的家族管家。金阁顿,为您的下一代继续服务。

·【纳闽牌照】(八)租赁、国际商品贸易、货币经纪及其他相关业务牌照

info@golddengroup.com

info@golddengroup.com  152 Beach Road,#20-01,Gateway East,189721

152 Beach Road,#20-01,Gateway East,189721